個人再生の

解決事例

東京都在住case141

事情

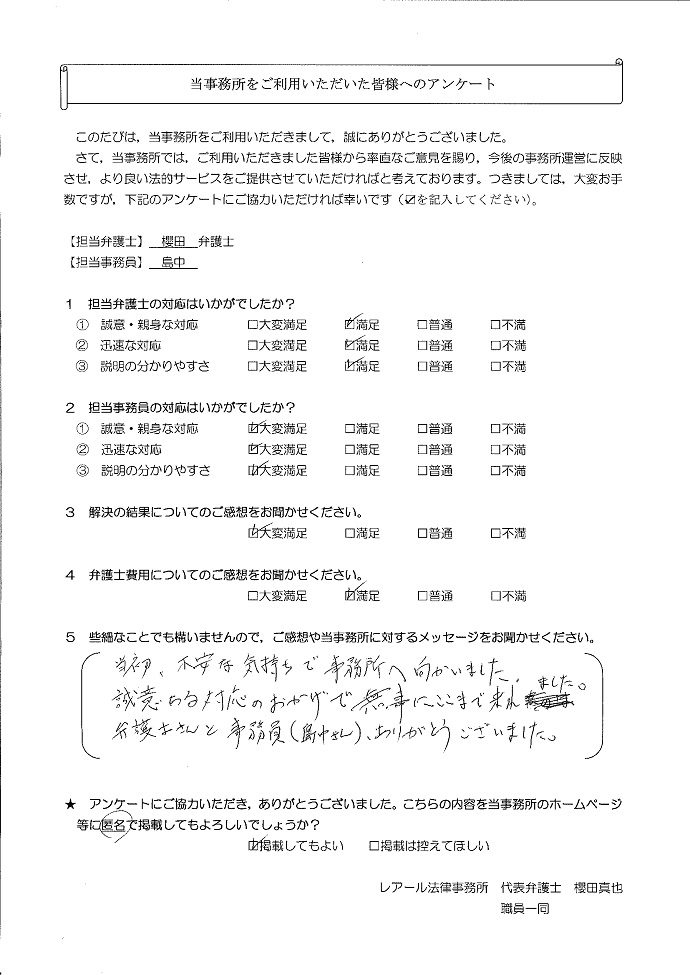

D様は、10年以上前に自営業をされていましたが、売上が上がらなかったため、生活費の不足分を借入れで補填していました。その後、自営業を廃業して転職しましたが、仕事上の交際費やパチンコ等の遊興費が増えたため、借入額は増え、次第に自転車操業状態になっていきました。

そのため、D様は別の法律事務所に任意整理手続きを依頼されましたが、給与が減額して毎月の返済が困難となったため、当事務所へご相談に来られました。

![]()

事情

D様は、10年以上前に自営業をされていましたが、売上が上がらなかったため、生活費の不足分を借入れで補填していました。その後、自営業を廃業して転職しましたが、仕事上の交際費やパチンコ等の遊興費が増えたため、借入額は増え、次第に自転車操業状態になっていきました。

そのため、D様は別の法律事務所に任意整理手続きを依頼されましたが、給与が減額して毎月の返済が困難となったため、当事務所へご相談に来られました。

千葉県在住case140

事情

E様は、戸建住宅を購入し、住宅ローンを組みました。しかし、その後、勤務先で残業代の支給がなくなり減収したことから、生活費を補填するために借入れを始めました。また、子の大学進学に伴う教育費や、一人暮らしによる仕送りも負担することになり、これらを賄うため、さらに借入れが増えてしまいました。

事情

E様は、戸建住宅を購入し、住宅ローンを組みました。しかし、その後、勤務先で残業代の支給がなくなり減収したことから、生活費を補填するために借入れを始めました。また、子の大学進学に伴う教育費や、一人暮らしによる仕送りも負担することになり、これらを賄うため、さらに借入れが増えてしまいました。

千葉県在住case139

事情

C様は、以前所有していた住宅の住宅ローンが支払えなくなり、自己破産をしたことがありました。数年後、転勤により収入が減少していたところに、子らの大学進学等のための教育費の捻出をする必要が生じ、借入れに依存するようになりました。

![]()

事情

C様は、以前所有していた住宅の住宅ローンが支払えなくなり、自己破産をしたことがありました。数年後、転勤により収入が減少していたところに、子らの大学進学等のための教育費の捻出をする必要が生じ、借入れに依存するようになりました。

神奈川県在住case138

事情

B様は、6年程前からリボ払いを利用して物品購入や外食費の支払いをするようになり、少しずつ債務が増大していきました。また、1年間程FX取引を行ったことで100万円の損失を出し、その補填をするためにカードローンで借入れをするようになりました。

そして、おまとめローンを利用して完済した業者から再び借入れをするなどして、自転車操業状態となったため、当事務所へご相談に来られました。

![]()

事情

B様は、6年程前からリボ払いを利用して物品購入や外食費の支払いをするようになり、少しずつ債務が増大していきました。また、1年間程FX取引を行ったことで100万円の損失を出し、その補填をするためにカードローンで借入れをするようになりました。

そして、おまとめローンを利用して完済した業者から再び借入れをするなどして、自転車操業状態となったため、当事務所へご相談に来られました。

東京都在住case137

事情

A様は、5年ほど前からパチンコ代や飲み代等の遊興費の支出が多くなり、複数の業者から借入れをするようになりました。そして、金利を低くする目的でおまとめローンを利用し、完済した業者から再び借入れるなどしたため、債務が膨れ上がり、ご相談に来られました。

事情

A様は、5年ほど前からパチンコ代や飲み代等の遊興費の支出が多くなり、複数の業者から借入れをするようになりました。そして、金利を低くする目的でおまとめローンを利用し、完済した業者から再び借入れるなどしたため、債務が膨れ上がり、ご相談に来られました。

神奈川県在住case136

事情

Z様は、夫と連帯して住宅ローンを組んで自宅を購入しました。その後、夫の転職に伴い、パートをするようになりましたが、子の大学進学にあたり教育費の負担が増大したことから、生活費を補填するため、借入れが増大しました。

しかし、夫の借金も増加の一途をたどり、家計として返済が困難になったことから、夫婦ともに相談に来られました。

事情

Z様は、夫と連帯して住宅ローンを組んで自宅を購入しました。その後、夫の転職に伴い、パートをするようになりましたが、子の大学進学にあたり教育費の負担が増大したことから、生活費を補填するため、借入れが増大しました。

しかし、夫の借金も増加の一途をたどり、家計として返済が困難になったことから、夫婦ともに相談に来られました。

神奈川県在住case135

事情

Y様は、妻と連帯して住宅ローンを借入れて自宅を購入しました。その後、子が私立大学に進学するにあたり、教育費の負担が増大し、入学金や授業料を借入れに依存するようになりました。

さらに、父の葬儀費用やストレス解消のために始めたギャンブル資金などのため、借入れが増大する一方で返済が困難になってしまいました。

事情

Y様は、妻と連帯して住宅ローンを借入れて自宅を購入しました。その後、子が私立大学に進学するにあたり、教育費の負担が増大し、入学金や授業料を借入れに依存するようになりました。

さらに、父の葬儀費用やストレス解消のために始めたギャンブル資金などのため、借入れが増大する一方で返済が困難になってしまいました。

神奈川県在住case134

事情

X様は、お子様の大学の学費に充てるため、教育ローンを借入れました。当初は滞りなく返済をしていましたが、FX取引による損失を補填するため、複数の業者から借入れを始めたことで、徐々に債務が膨らみ、返済が困難になったため、ご相談に来られました。

事情

X様は、お子様の大学の学費に充てるため、教育ローンを借入れました。当初は滞りなく返済をしていましたが、FX取引による損失を補填するため、複数の業者から借入れを始めたことで、徐々に債務が膨らみ、返済が困難になったため、ご相談に来られました。

千葉県在住case133

事情

R様は、夫婦共働きで家計をやりくりしていましたが、妻が産休のため世帯収入が減少した際、生活費や住宅ローン返済に充てるため、借入れを始めました。

また、収入を少しでも増やすためにFX投資もしばしば行っていましたが、結果として損失を出してしまい、さらに借入れを増やしてしまいました。

![]()

事情

R様は、夫婦共働きで家計をやりくりしていましたが、妻が産休のため世帯収入が減少した際、生活費や住宅ローン返済に充てるため、借入れを始めました。

また、収入を少しでも増やすためにFX投資もしばしば行っていましたが、結果として損失を出してしまい、さらに借入れを増やしてしまいました。

東京都在住case132

事情

Q様は、住宅ローンを組んだ後、車の購入費用や母の介護費用の捻出のため、継続的に借入れをするようになり、返済が困難になりました。別の法律事務所に依頼をしましたが、都合で辞任をされてしまい、途方に暮れて相談に来られました。

![]()

事情

Q様は、住宅ローンを組んだ後、車の購入費用や母の介護費用の捻出のため、継続的に借入れをするようになり、返済が困難になりました。別の法律事務所に依頼をしましたが、都合で辞任をされてしまい、途方に暮れて相談に来られました。