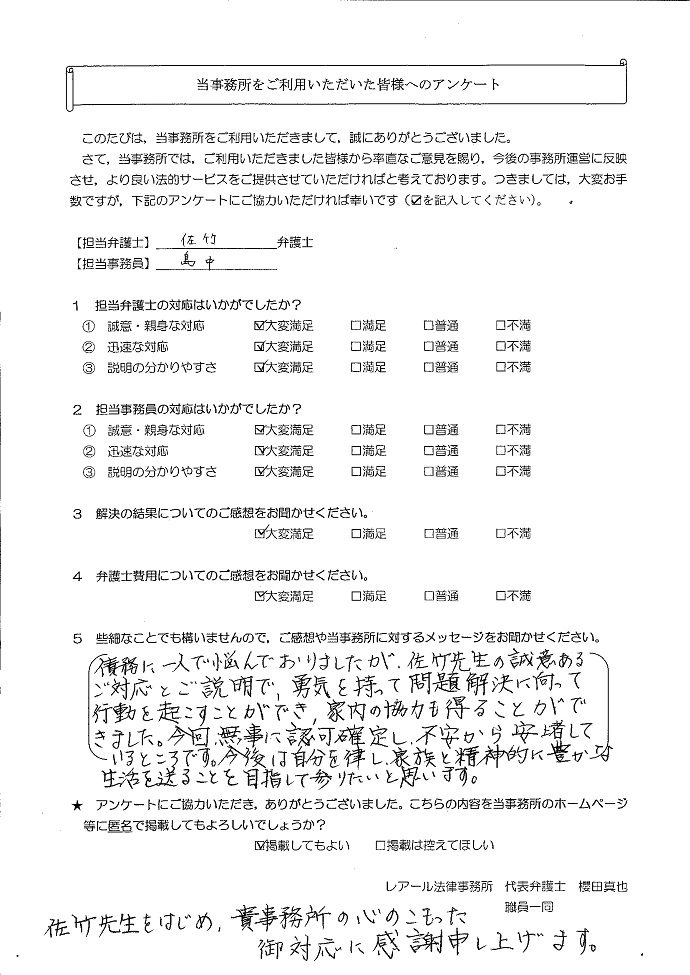

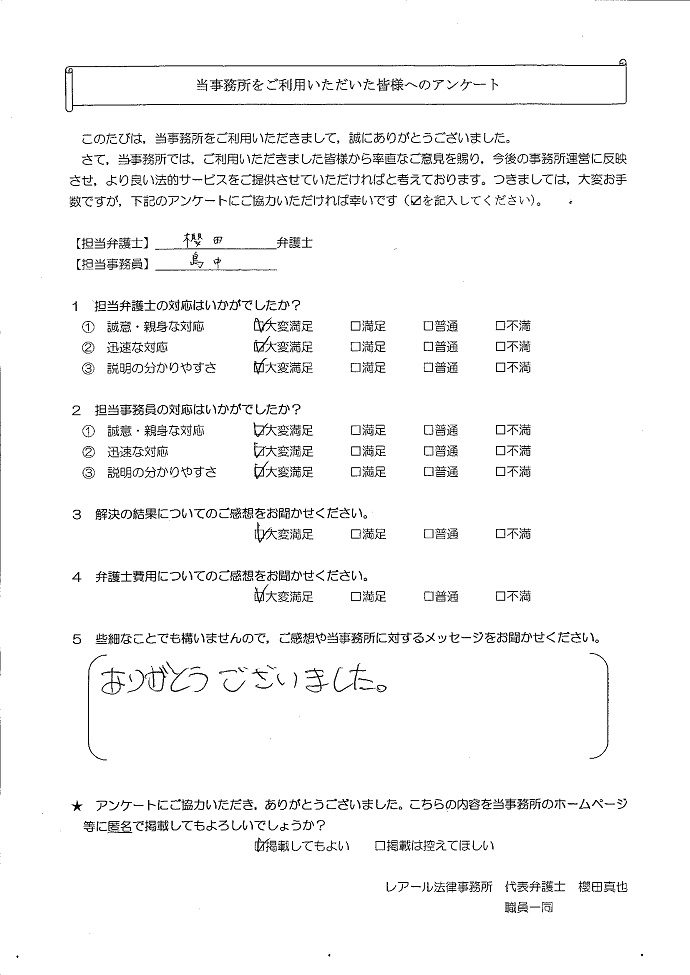

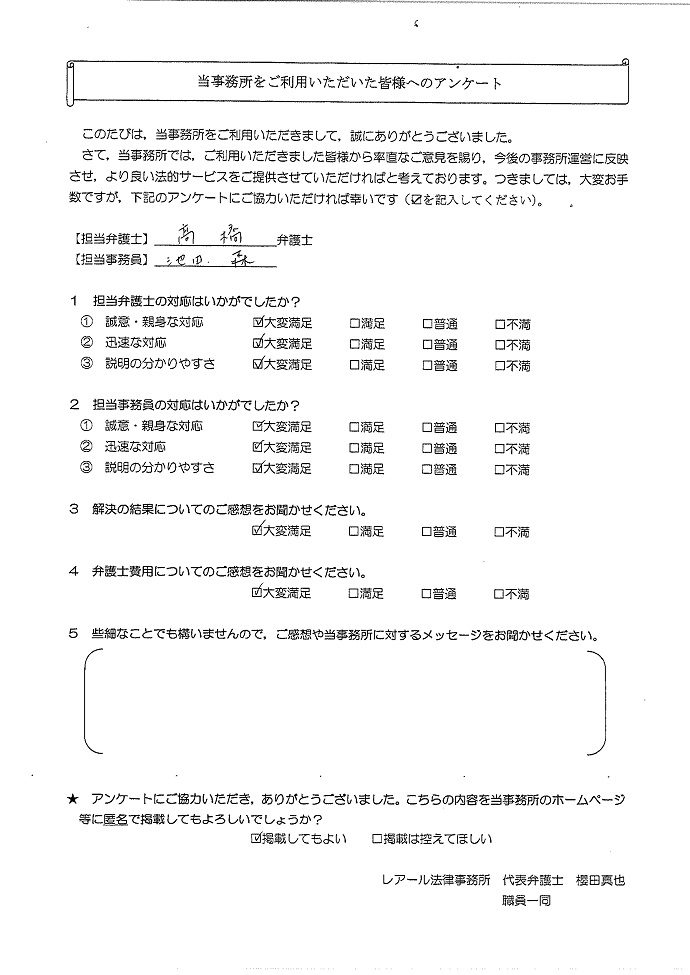

個人再生の

解決事例

埼玉県在住case69

事情

X様は、仕事で出張が多く、その交通費や宿泊費を支払うためにカードを利用するようになりました。また、大学時代の奨学金の返済も始まり、次第に返済が困難になってしまいました。

![]()

事情

X様は、仕事で出張が多く、その交通費や宿泊費を支払うためにカードを利用するようになりました。また、大学時代の奨学金の返済も始まり、次第に返済が困難になってしまいました。

千葉県在住case68

事情

W様は、これまでに生活費やパチンコ等の遊興費に充てるために、複数の業者から長年借入れをされていました。それぞれリボ払いでの借入れだったため、元金がなかなか減らず、次第に債務が増大して支払が困難になったため、ご相談に来られました。

事情

W様は、これまでに生活費やパチンコ等の遊興費に充てるために、複数の業者から長年借入れをされていました。それぞれリボ払いでの借入れだったため、元金がなかなか減らず、次第に債務が増大して支払が困難になったため、ご相談に来られました。

東京都在住case67

事情

V様は、洋服・靴、化粧品等の購入や旅行費用の決済のため、カードを利用するになりました。手軽に利用できたことから、買い物や旅行を控えなければと思いながらも、利用を続けてしまい、次第に返済が困難な状況となってしまいました。

![]()

事情

V様は、洋服・靴、化粧品等の購入や旅行費用の決済のため、カードを利用するになりました。手軽に利用できたことから、買い物や旅行を控えなければと思いながらも、利用を続けてしまい、次第に返済が困難な状況となってしまいました。

東京都在住case65

事情

T様は、被服費・遊興費の支出、父母の入院費用の捻出、株・FX等の投資の失敗のため、借入れを繰り返すようになり、総額700万円近くの負債を抱え、月の約定返済額は27万円にものぼってしまいました。

事情

T様は、被服費・遊興費の支出、父母の入院費用の捻出、株・FX等の投資の失敗のため、借入れを繰り返すようになり、総額700万円近くの負債を抱え、月の約定返済額は27万円にものぼってしまいました。

茨城県在住case62

事情

Q様は、正社員として勤務しつつ、プロスポーツ選手を目指していて、遠征費用や用具の購入のために借入れを始めました。リボ払いでの借入れだったため、毎月の支払額は少ないものの元金がなかなか減らず、次第に債務額が大きくなり、当事務所へご相談に来られました。

事情

Q様は、正社員として勤務しつつ、プロスポーツ選手を目指していて、遠征費用や用具の購入のために借入れを始めました。リボ払いでの借入れだったため、毎月の支払額は少ないものの元金がなかなか減らず、次第に債務額が大きくなり、当事務所へご相談に来られました。

神奈川県在住case61

事情

P様は、パチンコや飲食費への出費、リストラ、病気による収入の低下等の複合的な事情により債務が増加してしまいました。

事情

P様は、パチンコや飲食費への出費、リストラ、病気による収入の低下等の複合的な事情により債務が増加してしまいました。

東京都在住case60

事情

N様は、交際費や、副業として始めた個人事業の運営費や接待費等のために、債務が膨らんでしまいました。

事情

N様は、交際費や、副業として始めた個人事業の運営費や接待費等のために、債務が膨らんでしまいました。

東京都在住case52

事情

F様は、過去、ギャンブル等のために500万円の借金を抱え、自己破産をしたことがありました。その後、夫婦仲が悪化し、そのストレスから、旅行や買い物などの浪費をするようになってしまいました。次第に借入をするようになり、借金は膨らむ一方でした。債務整理をしようと、別の法律事務所に任意整理を依頼しましたが、和解に基づく返済ができず、辞任をされてしましました。

ご自身ではどうしようもできなくなり、ご相談をいただきました。

事情

F様は、過去、ギャンブル等のために500万円の借金を抱え、自己破産をしたことがありました。その後、夫婦仲が悪化し、そのストレスから、旅行や買い物などの浪費をするようになってしまいました。次第に借入をするようになり、借金は膨らむ一方でした。債務整理をしようと、別の法律事務所に任意整理を依頼しましたが、和解に基づく返済ができず、辞任をされてしましました。

ご自身ではどうしようもできなくなり、ご相談をいただきました。

東京都在住case51

事情

E様は、趣味のバイクを10台以上買い換え、その費用を借入れで賄っていたため、債務を増大させてしまいました。また、バイク事故を原因とするケガを負い、欠勤することが増えて収入が減少し、生活費も借入れるようになりました。

そして、徐々に自転車操業状態になり、返済が困難になったため、ご相談に来られました。

事情

E様は、趣味のバイクを10台以上買い換え、その費用を借入れで賄っていたため、債務を増大させてしまいました。また、バイク事故を原因とするケガを負い、欠勤することが増えて収入が減少し、生活費も借入れるようになりました。

そして、徐々に自転車操業状態になり、返済が困難になったため、ご相談に来られました。

東京都在住case47

事情

Z様は、住宅ローンを負担する中、パチンコや競馬にのめり込むようになってしまい、月10万円以上費やすようになってしまいました。そのため、奥様に秘密で借入を始め、気が付くと、住宅ローンを除いて、800万円を超える負債を抱えていました。

その後、奥様にも事情をすべて打ち明け、住宅を残して債務整理を図りたいという希望で、相談に来られました。

![]()

事情

Z様は、住宅ローンを負担する中、パチンコや競馬にのめり込むようになってしまい、月10万円以上費やすようになってしまいました。そのため、奥様に秘密で借入を始め、気が付くと、住宅ローンを除いて、800万円を超える負債を抱えていました。

その後、奥様にも事情をすべて打ち明け、住宅を残して債務整理を図りたいという希望で、相談に来られました。