個人再生の

解決事例

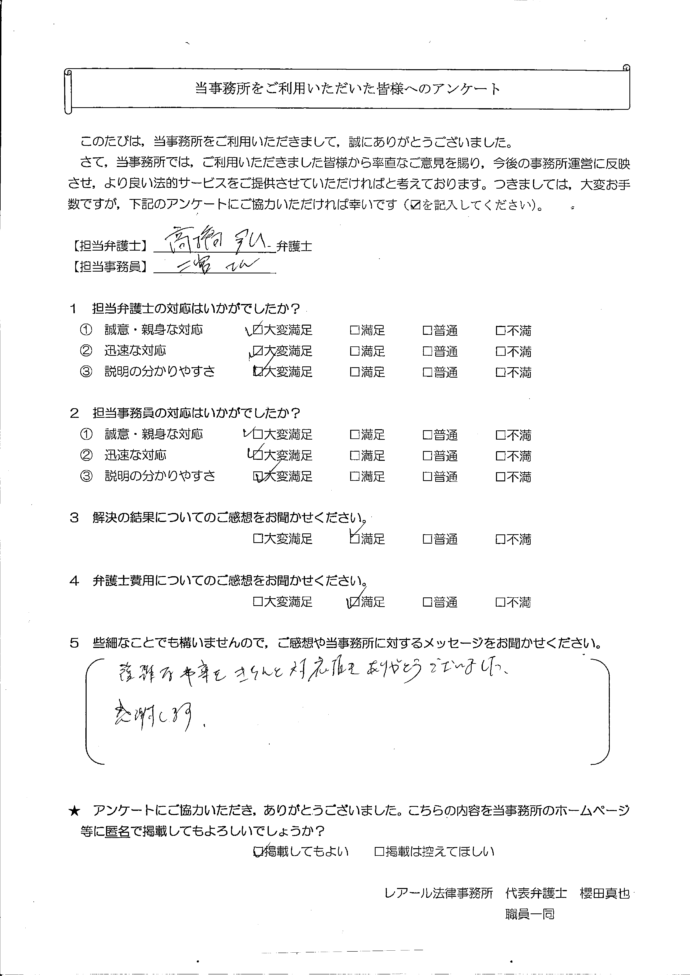

東京都在住case241

事情

D様は、10年以上前から株の取引を行っていて、一時は投資のための借入金を全て完済するまでの利益を上げたこともありました。しかし、少しの中断期間を経た後、再び借入れを開始したところ、損失が膨れ上がり、返済が困難となったため当事務所にご相談に来られました。

事情

D様は、10年以上前から株の取引を行っていて、一時は投資のための借入金を全て完済するまでの利益を上げたこともありました。しかし、少しの中断期間を経た後、再び借入れを開始したところ、損失が膨れ上がり、返済が困難となったため当事務所にご相談に来られました。

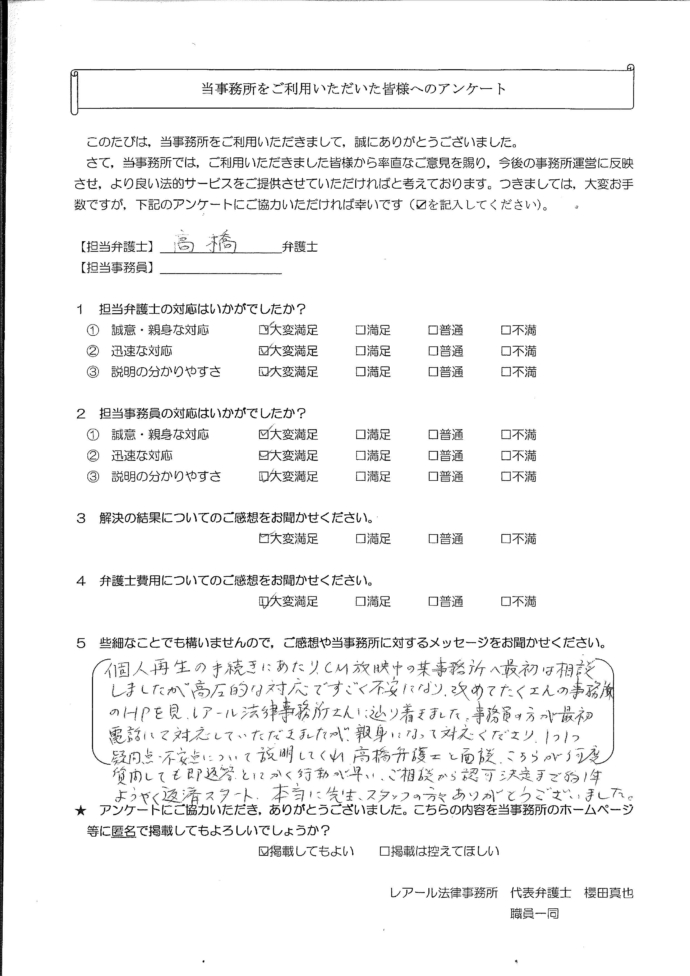

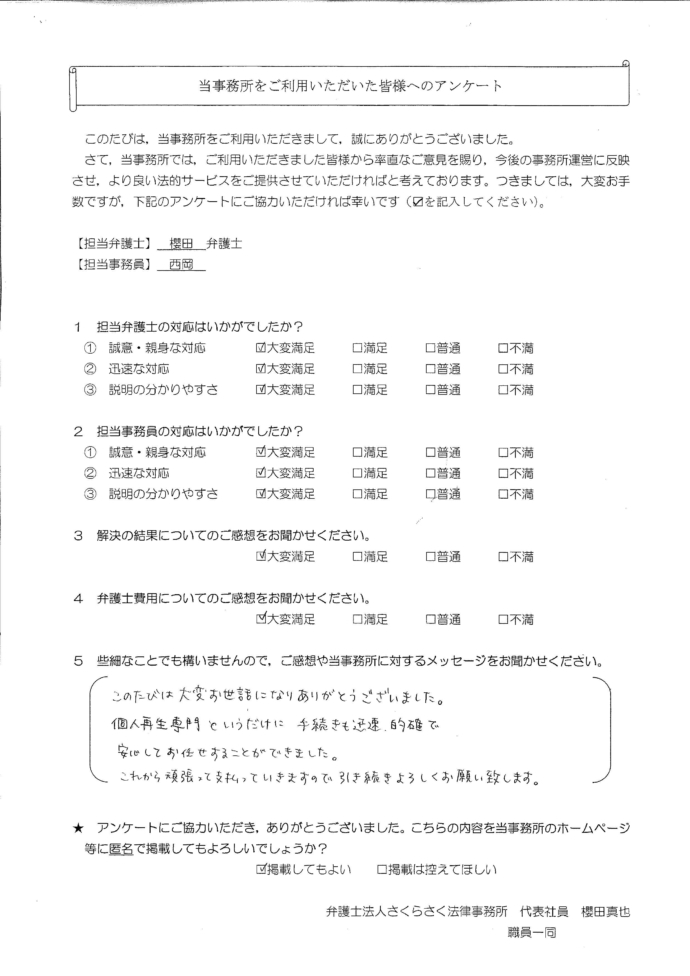

埼玉県在住case240

事情

C様は、長年勤務していた会社を退職後、妻の給与と退職金を切り崩して生活をしていましたが、退職金がなくなった後、生活費の補填のために多額の借入れを開始しました。その後、再就職をして返済を開始しましたが、体調不良だったこともあり、返済が困難となったため、当事務所にご相談に来られました。

![]()

事情

C様は、長年勤務していた会社を退職後、妻の給与と退職金を切り崩して生活をしていましたが、退職金がなくなった後、生活費の補填のために多額の借入れを開始しました。その後、再就職をして返済を開始しましたが、体調不良だったこともあり、返済が困難となったため、当事務所にご相談に来られました。

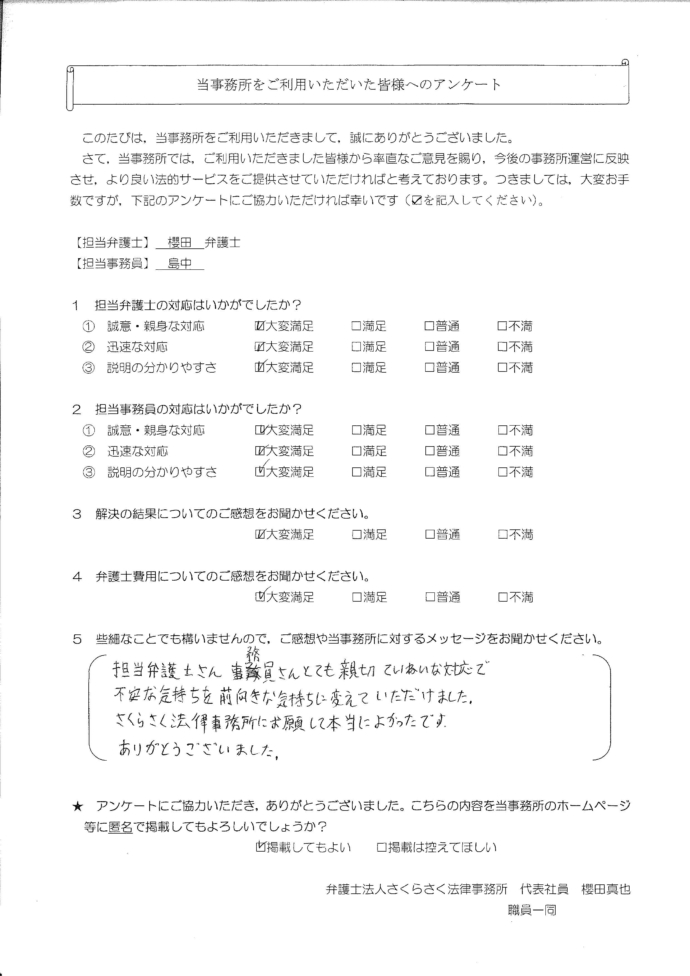

愛知県在住case239

事情

B様は、不動産会社に転職後、給与額の変動が多い歩合制となったため、給与が少ない月の生活費の補填を目的として、借入れを開始しました。また、ギャンブルに多額の投資をしたことも重なり、住宅ローンを含む借入れの返済をすると、生活費が残らない状況となりました。そのため、債務整理のご相談に来られました。

事情

B様は、不動産会社に転職後、給与額の変動が多い歩合制となったため、給与が少ない月の生活費の補填を目的として、借入れを開始しました。また、ギャンブルに多額の投資をしたことも重なり、住宅ローンを含む借入れの返済をすると、生活費が残らない状況となりました。そのため、債務整理のご相談に来られました。

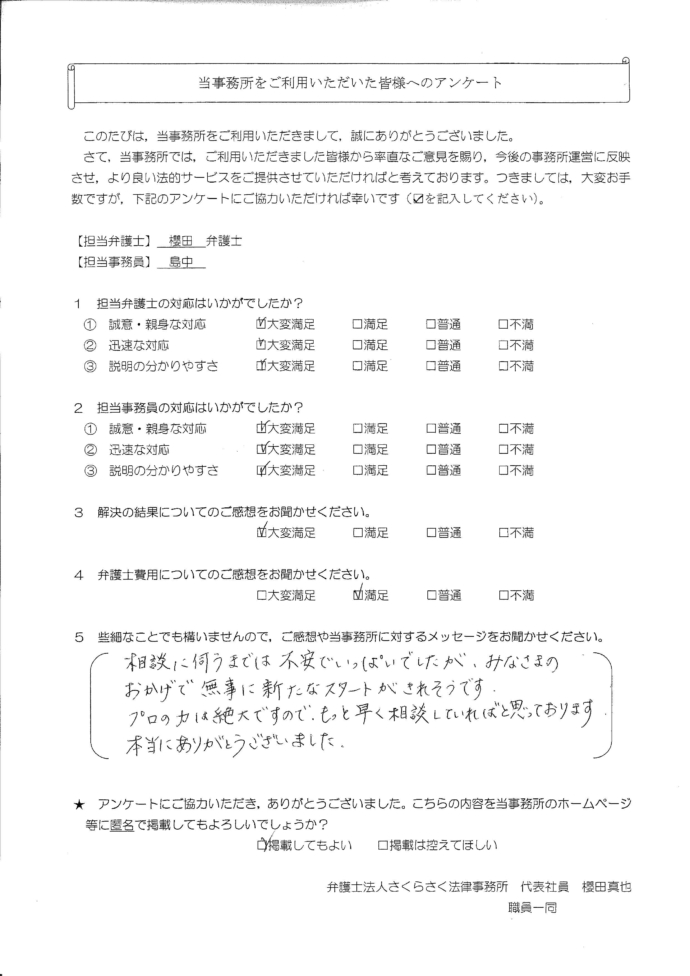

埼玉県在住case238

事情

A様は、大学卒業後に就職し、安定した収入を得るようになったため、FX取引や先物取引を行うようになりました。当初は自身の貯蓄のみで投資をしていましたが、多額の損失を出してしまい、その穴埋めのため借入金で投資をするようになりました。それでも事態は好転せず、取引の損失と負債額が大きくなり、返済が難しくなったため、当事務所にご相談に来られました。

![]()

事情

A様は、大学卒業後に就職し、安定した収入を得るようになったため、FX取引や先物取引を行うようになりました。当初は自身の貯蓄のみで投資をしていましたが、多額の損失を出してしまい、その穴埋めのため借入金で投資をするようになりました。それでも事態は好転せず、取引の損失と負債額が大きくなり、返済が難しくなったため、当事務所にご相談に来られました。

東京都在住case237

事情

Z様は、趣味の競馬にのめり込むようになり、インターネットを通じて頻繁に馬券を購入するようになりました。競馬資金に多い月で20万円以上支出するようになり、次第に借入れに依存するようになってしまいました。

事情

Z様は、趣味の競馬にのめり込むようになり、インターネットを通じて頻繁に馬券を購入するようになりました。競馬資金に多い月で20万円以上支出するようになり、次第に借入れに依存するようになってしまいました。

東京都在住case236

事情

Y様は、転職に伴う転居費用、洋服や化粧品等の買い物費用のため、クレジットカードの利用を繰り返し、次第に返済が困難となりました。

事情

Y様は、転職に伴う転居費用、洋服や化粧品等の買い物費用のため、クレジットカードの利用を繰り返し、次第に返済が困難となりました。

東京都在住case235

事情

X様は、元夫との離婚手続が長期化し、その間、十分な婚姻費用を受け取ることができず、子の教育費を捻出するため、借入れを始めました。また、勤務先が倒産するなど、職を転々としたため、収入が安定せず、生活費や返済原資を捻出するため、さらに借入れが増加しました。

事情

X様は、元夫との離婚手続が長期化し、その間、十分な婚姻費用を受け取ることができず、子の教育費を捻出するため、借入れを始めました。また、勤務先が倒産するなど、職を転々としたため、収入が安定せず、生活費や返済原資を捻出するため、さらに借入れが増加しました。

東京都在住case234

事情

W様は、飲食、買い物、旅行等、趣味のために支出にクレジットカードの利用を繰り返してしまい、次第に、その返済のために借入れやカード利用を継続せざるを得なくなりました。そして、徐々に返済が困難となりました。

![]()

事情

W様は、飲食、買い物、旅行等、趣味のために支出にクレジットカードの利用を繰り返してしまい、次第に、その返済のために借入れやカード利用を継続せざるを得なくなりました。そして、徐々に返済が困難となりました。

東京都在住case233

事情

V様は、職場でストレスを抱えるようになり、その発散のため、オンラインゲームにのめり込むようになり、借入れやカード利用を始めました。また、父が新居を建築する際、住宅ローンの連帯債務者となり、その負担も生じました。

![]()

事情

V様は、職場でストレスを抱えるようになり、その発散のため、オンラインゲームにのめり込むようになり、借入れやカード利用を始めました。また、父が新居を建築する際、住宅ローンの連帯債務者となり、その負担も生じました。

埼玉県在住case232

事情

U様は、10年以上の間、うつ病の治療を行いながら、仕事を続けていました。しかし、子の教育費で多額の支出が必要な時期だったため、不足分を借入れで補填することになりました。その後は、住宅ローンの返済もあったため、生活費をカードで支払うことが多くなり、債務が増大したため、奥様と共に債務整理のご相談に来られました。

![]()

事情

U様は、10年以上の間、うつ病の治療を行いながら、仕事を続けていました。しかし、子の教育費で多額の支出が必要な時期だったため、不足分を借入れで補填することになりました。その後は、住宅ローンの返済もあったため、生活費をカードで支払うことが多くなり、債務が増大したため、奥様と共に債務整理のご相談に来られました。