個人再生の

解決事例

東京都在住case370

事情

Y様は、投資が失敗し、投資原資を捻出するために借り入れた債務の返済が困難となりました。

事情

Y様は、投資が失敗し、投資原資を捻出するために借り入れた債務の返済が困難となりました。

東京都在住case362

事情

R様は、趣味のために浪費行為を繰り返し、1500万円を超える負債を抱え、返済が困難となりました。

事情

R様は、趣味のために浪費行為を繰り返し、1500万円を超える負債を抱え、返済が困難となりました。

千葉県在住case358

事情

N様は、資産形成のため不動産投資をしましたが、利用をした投資会社からは詐欺に近いような対応を受け、利益が発生するどころか、ローンを支払うと収支はマイナスになってしまいました。また、投資会社の主導で、投資物件に住宅ローンを利用したことから、当該ローンの期限の利益を失うこととなり、返済が不能となりました。

事情

N様は、資産形成のため不動産投資をしましたが、利用をした投資会社からは詐欺に近いような対応を受け、利益が発生するどころか、ローンを支払うと収支はマイナスになってしまいました。また、投資会社の主導で、投資物件に住宅ローンを利用したことから、当該ローンの期限の利益を失うこととなり、返済が不能となりました。

神奈川県在住case353

事情

I様は、離婚による慰謝料の支払い、再婚後の子らの教育費の支払いにより、借入れやカード利用を繰り返すようになりました。その後、住宅を購入し、住宅ローンの負担が生じる中、転職に失敗し、収入が減少してしまい、返済が困難となりました。

事情

I様は、離婚による慰謝料の支払い、再婚後の子らの教育費の支払いにより、借入れやカード利用を繰り返すようになりました。その後、住宅を購入し、住宅ローンの負担が生じる中、転職に失敗し、収入が減少してしまい、返済が困難となりました。

千葉県在住case350

事情

F様は、住宅購入後、実家に対する援助、子らの教育費の捻出のため、借入れやカード利用が増えました。また、コロナ禍後に、勤務先の給料が減少し、返済が困難な状況に陥りました。

事情

F様は、住宅購入後、実家に対する援助、子らの教育費の捻出のため、借入れやカード利用が増えました。また、コロナ禍後に、勤務先の給料が減少し、返済が困難な状況に陥りました。

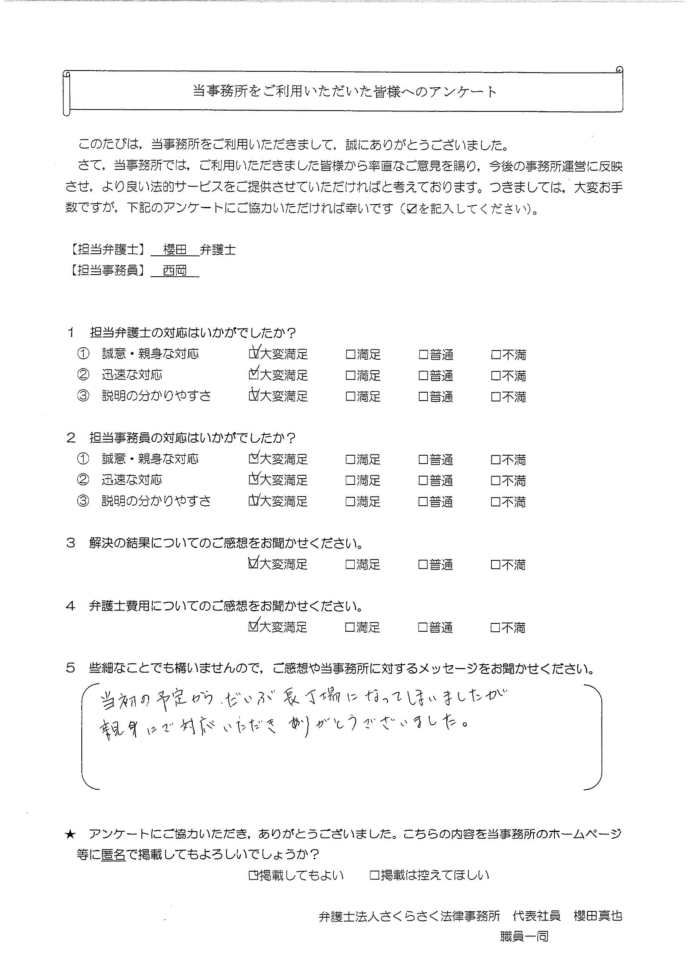

東京都在住case346

事情

B様は、相当の収入があったものの、長期間にわたり、競馬やパチンコ等のギャンブルにのめり込んでしまい、多額の負債を抱えました。また、ギャンブルの損失を取り戻そうとして投資もしましたが、失敗してさらに状況は悪化しました。

![]()

事情

B様は、相当の収入があったものの、長期間にわたり、競馬やパチンコ等のギャンブルにのめり込んでしまい、多額の負債を抱えました。また、ギャンブルの損失を取り戻そうとして投資もしましたが、失敗してさらに状況は悪化しました。

千葉県在住case340

事情

V様は、過去に、株の信用取引に失敗し、多額の負債を抱えて支払不能になったことから、破産手続をし、免責を受けたことがありました。その後、知人と起業し、収入が安定したことから、住宅を購入することができました。しかし、教育費等の捻出、将来の資産形成のため、再度株取引を始め、借入れをして原資を捻出していましたが、結果として、取引に失敗し、1500万円を超える負債の返済が困難となりました。

事情

V様は、過去に、株の信用取引に失敗し、多額の負債を抱えて支払不能になったことから、破産手続をし、免責を受けたことがありました。その後、知人と起業し、収入が安定したことから、住宅を購入することができました。しかし、教育費等の捻出、将来の資産形成のため、再度株取引を始め、借入れをして原資を捻出していましたが、結果として、取引に失敗し、1500万円を超える負債の返済が困難となりました。

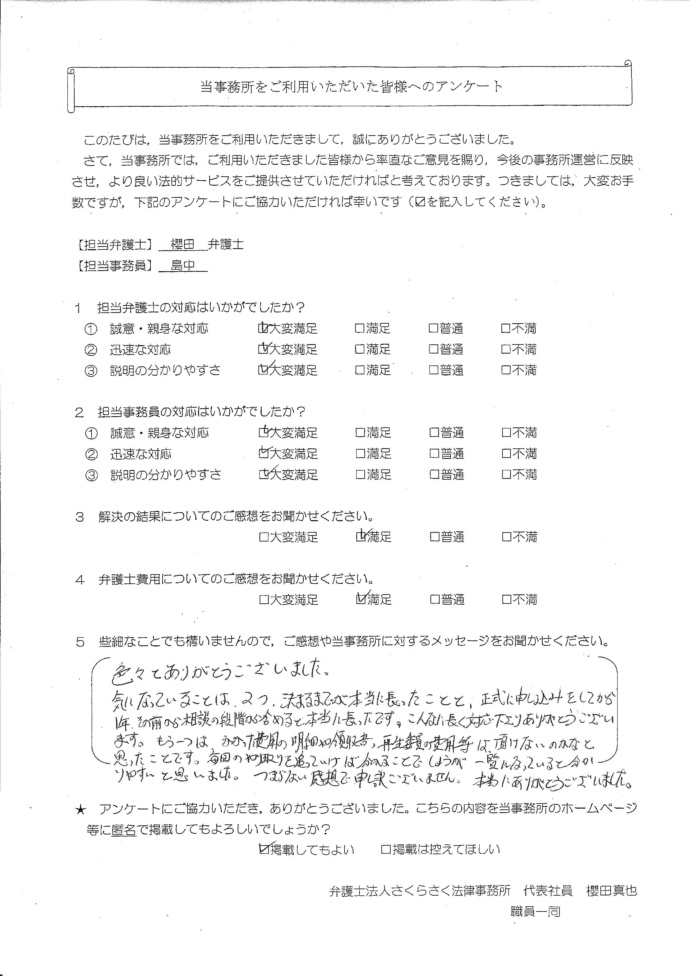

東京都在住case328

事情

J様は、主に国内旅行の費用を捻出するために借入れやカード利用を繰り返し、その返済が困難となりました。過去に、個人再生手続及び破産手続をしたことがありました。

![]()

事情

J様は、主に国内旅行の費用を捻出するために借入れやカード利用を繰り返し、その返済が困難となりました。過去に、個人再生手続及び破産手続をしたことがありました。

神奈川県在住case324

事情

F様は、結婚して住宅を購入後、将来的な貯蓄形成のため、FX取引(バイナリーオプション)をするようになりました。当初の自己資金の範囲で投資をしていましたが、次第に抑制が効かなくなり、借入れをして投資をするようになりました。その後、海外ファンドの投資信託も行うようになりましたが、詐欺に遭い、預託金を回収できなくなりました。結果、返済が困難となってしまいました。

事情

F様は、結婚して住宅を購入後、将来的な貯蓄形成のため、FX取引(バイナリーオプション)をするようになりました。当初の自己資金の範囲で投資をしていましたが、次第に抑制が効かなくなり、借入れをして投資をするようになりました。その後、海外ファンドの投資信託も行うようになりましたが、詐欺に遭い、預託金を回収できなくなりました。結果、返済が困難となってしまいました。

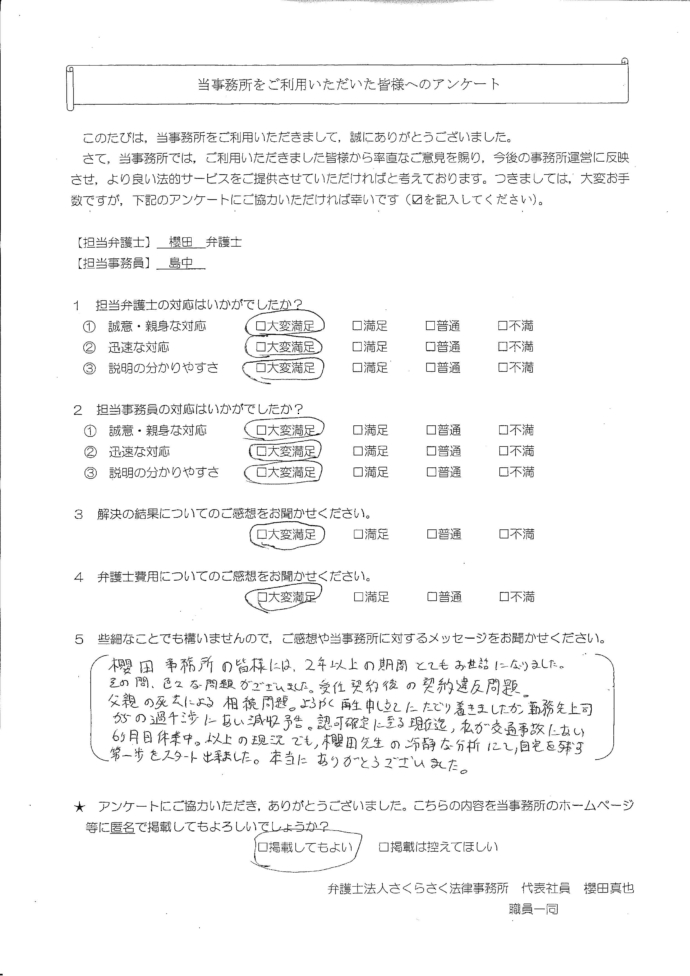

千葉県在住case322

事情

D様は、経営していた法人の経営が立ち行かなくなり、法人を破産することにしました。D様も、法人の借入金の連帯保証等の負債がありましたが、他方で自宅を保有していたことから、個人再生での解決を試みることにしました。

![]()

事情

D様は、経営していた法人の経営が立ち行かなくなり、法人を破産することにしました。D様も、法人の借入金の連帯保証等の負債がありましたが、他方で自宅を保有していたことから、個人再生での解決を試みることにしました。