個人再生の

解決事例

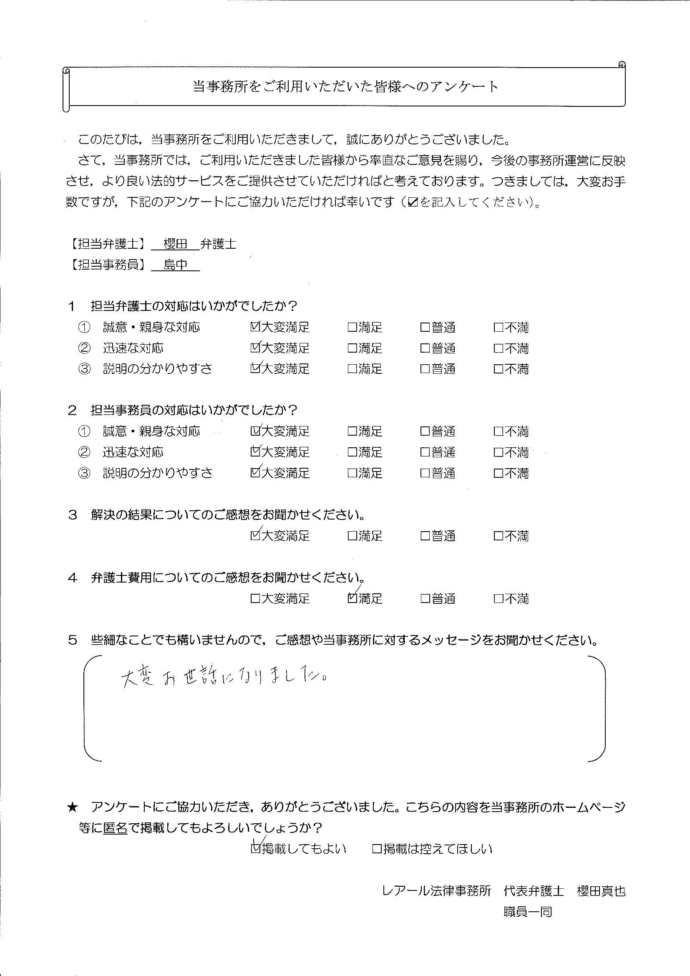

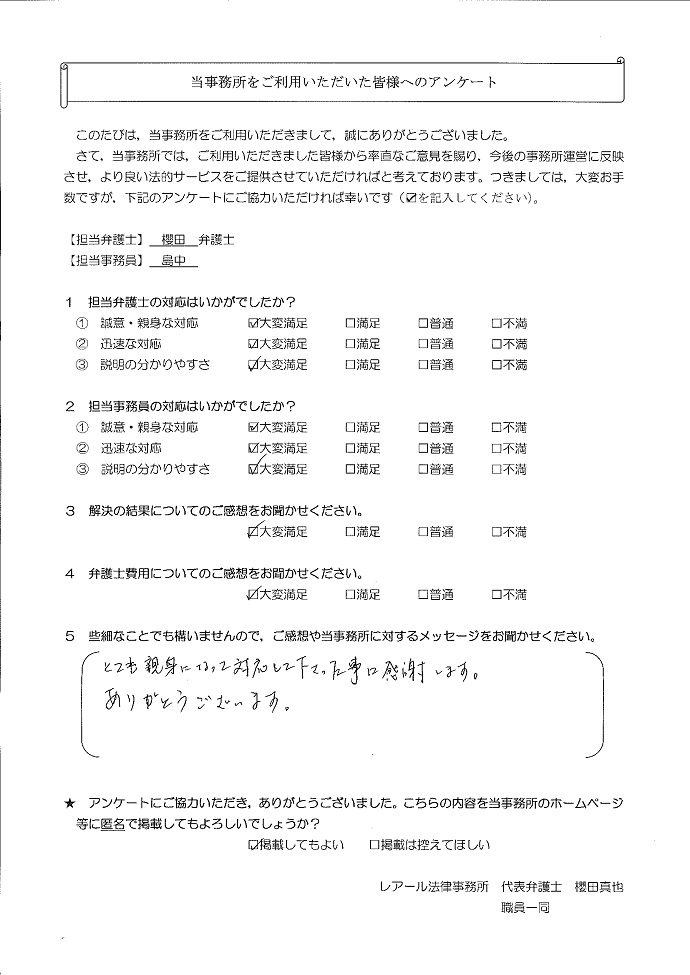

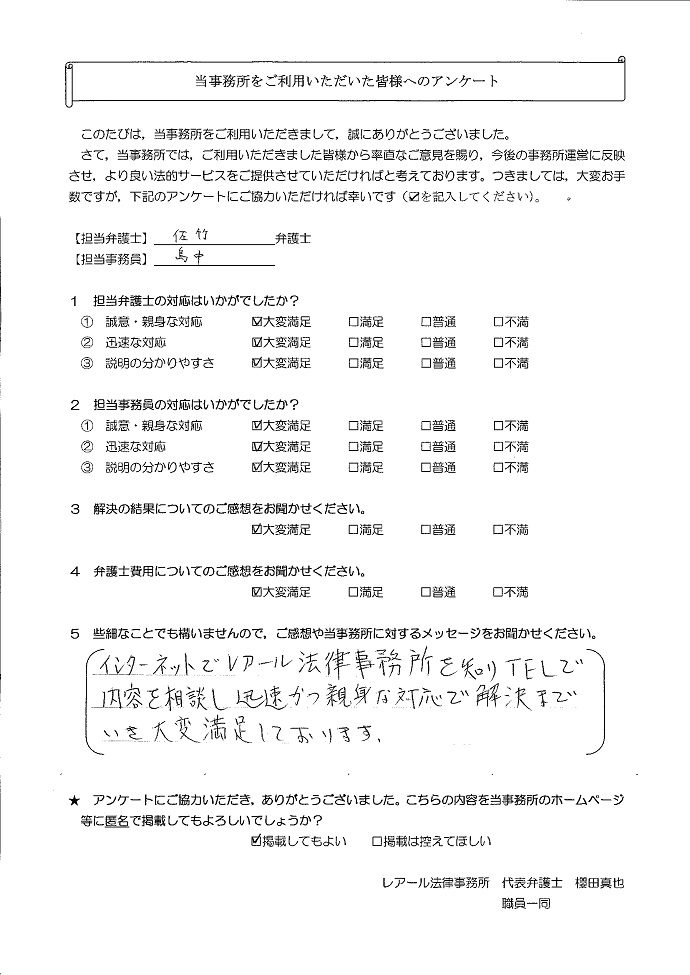

千葉県在住case322

事情

D様は、経営していた法人の経営が立ち行かなくなり、法人を破産することにしました。D様も、法人の借入金の連帯保証等の負債がありましたが、他方で自宅を保有していたことから、個人再生での解決を試みることにしました。

![]()

事情

D様は、経営していた法人の経営が立ち行かなくなり、法人を破産することにしました。D様も、法人の借入金の連帯保証等の負債がありましたが、他方で自宅を保有していたことから、個人再生での解決を試みることにしました。

東京都在住case170

事情

K様は、親族が経営する会社で勤務をしていましたが、その会社の経営が悪化したため、長期間給与が支給されなかったことに加え、会社借入れの連帯保証人になっていたことから、連帯保証債務の請求を受けるようにもなりました。その後、転職して安定した収入が見込めるようになりましたが、返済のために借入れを継続せざるを得ない状況が続きました。

事情

K様は、親族が経営する会社で勤務をしていましたが、その会社の経営が悪化したため、長期間給与が支給されなかったことに加え、会社借入れの連帯保証人になっていたことから、連帯保証債務の請求を受けるようにもなりました。その後、転職して安定した収入が見込めるようになりましたが、返済のために借入れを継続せざるを得ない状況が続きました。

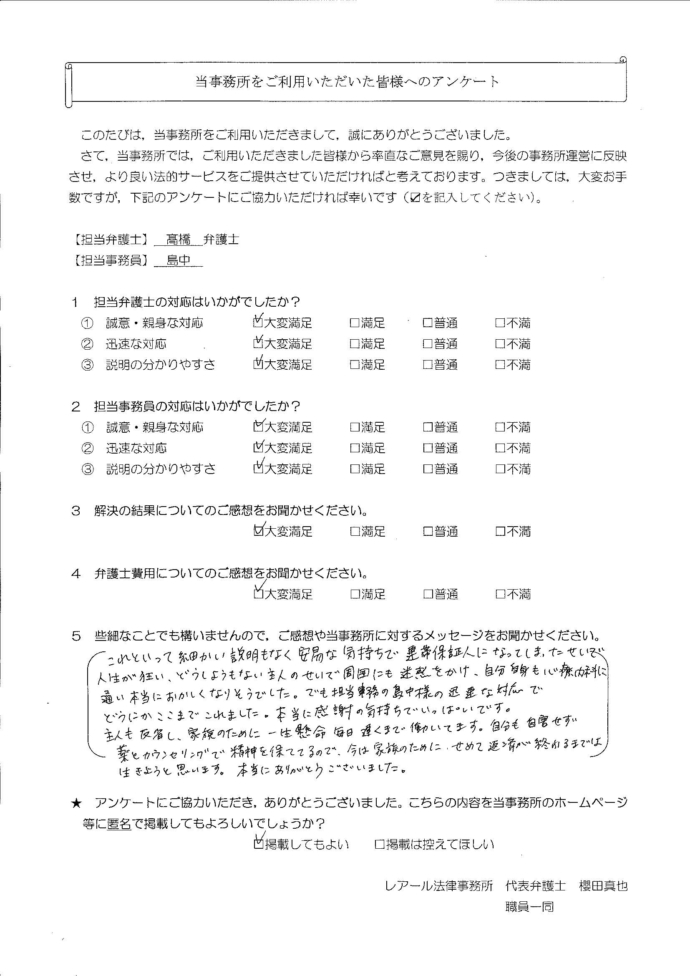

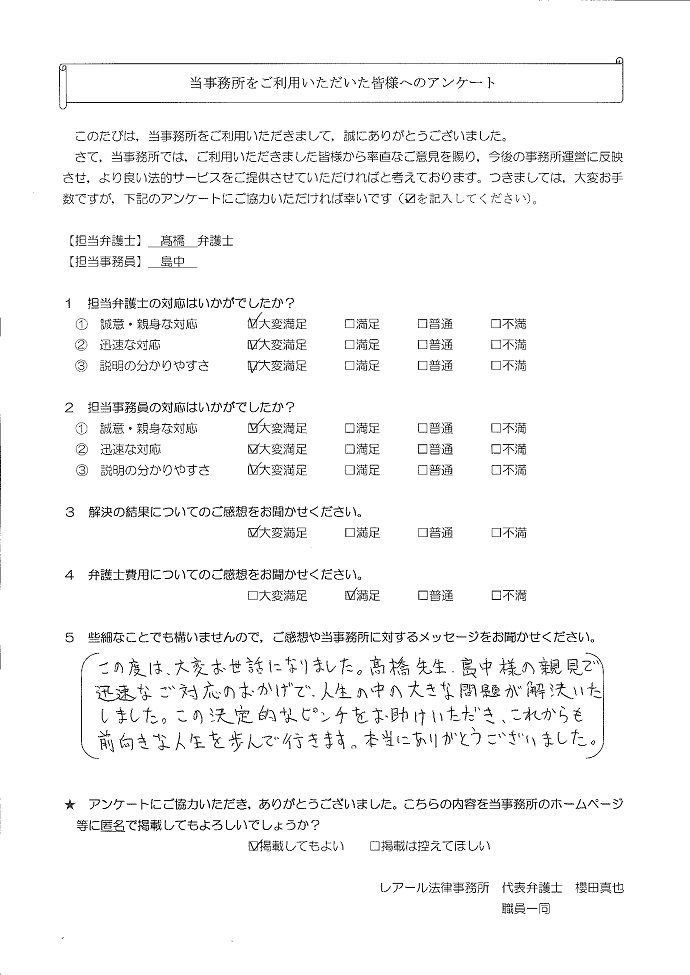

埼玉県在住case157

事情

Y様は、夫が開始した事業の連帯保証人となりましたが、経営がなかなか軌道に乗らず、多額の債務を支払うようになりました。また、ご自身の名義で組んだ住宅ローンの返済もあり、生活費が不足するようになったため、ご相談に来られました。

事情

Y様は、夫が開始した事業の連帯保証人となりましたが、経営がなかなか軌道に乗らず、多額の債務を支払うようになりました。また、ご自身の名義で組んだ住宅ローンの返済もあり、生活費が不足するようになったため、ご相談に来られました。

千葉県在住case128

事情

P様は、住宅購入後、病気による転職に伴う収入減、子らの学費を補填するため借入れを始めました。転職を繰り返した後、会社の代表となりましたが、会社の業績が悪化し、会社の借入れの連帯保証をすることになりました。その後、会社を退職せざるを得ず、自営業をすることになりましたが、積み重なった借金を返済することができず、弁護士に個人再生の依頼をしました。しかし、その弁護士に辞任され、途方に暮れて、当事務所に相談に来られました。

事情

P様は、住宅購入後、病気による転職に伴う収入減、子らの学費を補填するため借入れを始めました。転職を繰り返した後、会社の代表となりましたが、会社の業績が悪化し、会社の借入れの連帯保証をすることになりました。その後、会社を退職せざるを得ず、自営業をすることになりましたが、積み重なった借金を返済することができず、弁護士に個人再生の依頼をしました。しかし、その弁護士に辞任され、途方に暮れて、当事務所に相談に来られました。

栃木県在住case112

事情

R様は会社を設立し、代表社員として活動をされていましたが、経営が軌道に乗らず会社の運営資金(主に毎月の人件費)を複数の会社から借入れる状況が続きました。しかし、利益が上がらなかったため、会社を休眠し、R様は会社の連帯保証人として多額の債務を負うことになり、ご相談に来られました。

事情

R様は会社を設立し、代表社員として活動をされていましたが、経営が軌道に乗らず会社の運営資金(主に毎月の人件費)を複数の会社から借入れる状況が続きました。しかし、利益が上がらなかったため、会社を休眠し、R様は会社の連帯保証人として多額の債務を負うことになり、ご相談に来られました。

茨城県在住case40

事情

知人の債務の連帯保証人となり、この保証債務を返済するために借入れを行う等して債務を負われたという事情がありました。

事情

知人の債務の連帯保証人となり、この保証債務を返済するために借入れを行う等して債務を負われたという事情がありました。