個人再生の

解決事例

千葉県在住case128

ご依頼者様の基本情報

P様/50代/男性/千葉県在住/個人事業主

受任前の状況

事情

P様は、住宅購入後、病気による転職に伴う収入減、子らの学費を補填するため借入れを始めました。転職を繰り返した後、会社の代表となりましたが、会社の業績が悪化し、会社の借入れの連帯保証をすることになりました。その後、会社を退職せざるを得ず、自営業をすることになりましたが、積み重なった借金を返済することができず、弁護士に個人再生の依頼をしました。しかし、その弁護士に辞任され、途方に暮れて、当事務所に相談に来られました。

収入・資産の状況

収入:月収25万円(利益)

資産:保険解約返戻金10万円,自宅マンション(400万円)

負債の状況

| 借入先 | 借入残高 | 毎月の返済額 |

|---|---|---|

| A社 | 920,000円 | |

| B社 | 2,180,000円 | |

| C社 | 1,090,000円 | |

| D社 | 310,000円 | |

| E社 | 1,620,000円 | |

| F社 | 340,000円 | |

| G社 | 410,000円 | |

| H社 | 100,000円 | |

| I社 | 2,430,000円 | |

| J社 | 880,000円 | |

| K社 | 2,130,000円 | |

| L社 | 40,000円 | |

| M社 | 120,000円 | |

| N社 | 1,220,000円 | |

| O社 | 260,000円 | |

| P社 | 1,680,000円 | |

| Q社 | 2,270,000円 | |

| R社 | 190,000円 | |

| S社 | 3,000,000円 | |

| T社 | 670,000円 | |

| 合計(住宅ローン除く) | 21,860,000円 | |

| U社(住宅ローン) | 16,800,000円 | 80,000円 |

当事務所にご依頼いただく前に、他事務所に依頼していたことから、既に返済はストップしていました。

受任後の状況

個人再生後の返済状況

| 借入先 | 認可された弁済総額 | 毎月の返済額 |

|---|---|---|

| A社 | 200,000円 | 3,000円 |

| B社 | 470,000円 | 8,000円 |

| C社 | 240,000円 | 4,000円 |

| D社 | 70,000円 | 1,000円 |

| E社 | 350,000円 | 6,000円 |

| F社 | 70,000円 | 1,000円 |

| G社 | 90,000円 | 2,000円 |

| H社 | 20,000円 | 初回一括 |

| I社 | 530,000円 | 9,000円 |

| J社 | 190,000円 | 3,000円 |

| K社 | 475,000円 | 8,000円 |

| L社 | 10,000円 | 初回一括 |

| M社 | 30,000円 | 初回一括 |

| N社 | 270,000円 | 5,000円 |

| O社 | 60,000円 | 初回一括 |

| P社 | 370,000円 | 6,000円 |

| Q社 | 490,000円 | 8,000円 |

| R社 | 40,000円 | 初回一括 |

| S社 | 650,000円 | 10,000円 |

| T社 | 150,000円 | 3,000円 |

| 合計(住宅ローン除く) | 4,770,000円 | 77,000円 |

| U社(住宅ローン) | 16,800,000円 | 80,000円 |

コメント

自宅を残したいという希望がありましたので、引き続き小規模個人再生の方針としました。

自営業をされていましたが、売上は比較的安定しており、小規模個人再生であれば、収入の継続性はあまり問題になりませんでした。以前に別の弁護士が一度介入していたことから、迅速な申立てを心がけました。

もっとも、事業の会計と家計の区別が曖昧な点があったため、申立後は、預金口座の使途など詳細に説明をし、裁判所の理解を得ました。

再生手続は問題なく進み、債権者から過半数の反対がなかったため、再生計画は無事認可されました。

ただ、会社の代表時代の保証債務について再生計画に基づく履行方法を協議する必要がありましたが、結果として、履行可能性を確保した上での返済が見込めることになりました。

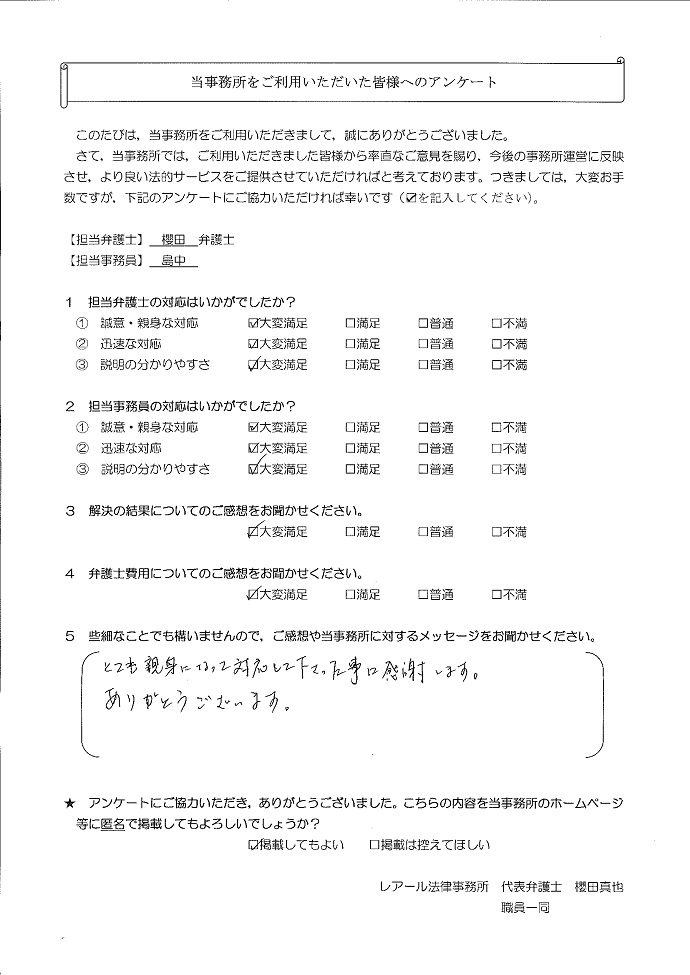

依頼者の声