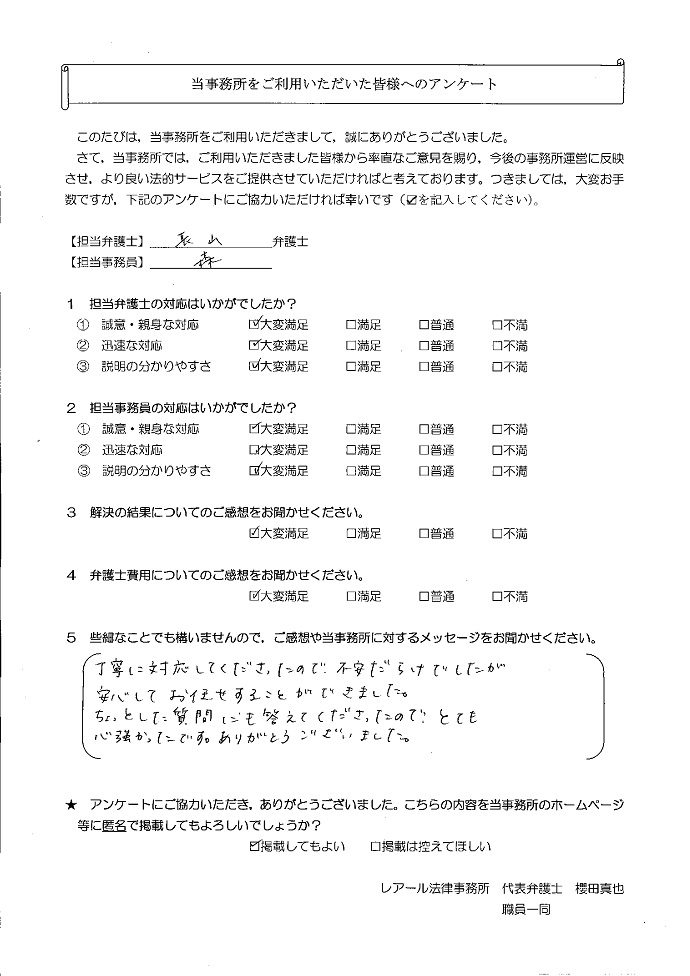

個人再生の

解決事例

東京都在住case55

事情

大学卒業後、契約社員として就業していましたが、平成23年の震災以降、派遣契約の終了が相次ぎ、転職を重ねる内に、生活費の補填としての借入が増加していきました。

当所に来られる前に、任意整理を行って、月約4万円の返済を約3年間続けていらっしゃいましたが、ご自身の医療費の増加等により、返済が困難となっていました。

事情

大学卒業後、契約社員として就業していましたが、平成23年の震災以降、派遣契約の終了が相次ぎ、転職を重ねる内に、生活費の補填としての借入が増加していきました。

当所に来られる前に、任意整理を行って、月約4万円の返済を約3年間続けていらっしゃいましたが、ご自身の医療費の増加等により、返済が困難となっていました。

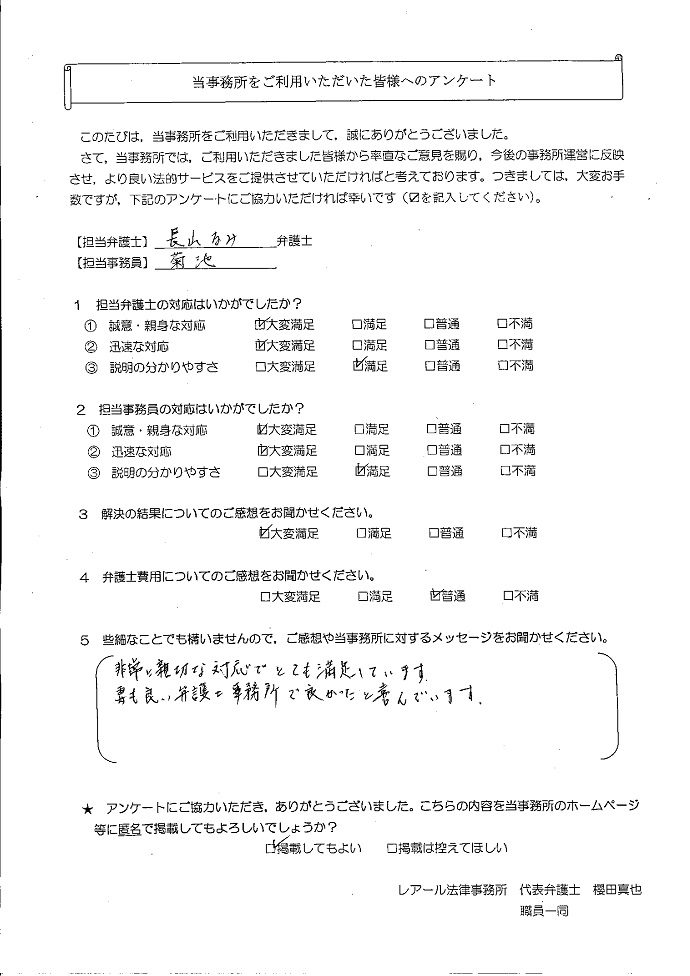

埼玉県在住case54

事情

H様は、親族が所有する土地の上に、住宅を建て、その住宅ローンを借りました。その後、金利が上昇したことから、住宅ローンの借換をしましたが、転職をすることになり、収入が減り、住宅ローンの支払いや生活費捻出のため、銀行・消費者金融から借入れを繰り返すようになりました。

事情

H様は、親族が所有する土地の上に、住宅を建て、その住宅ローンを借りました。その後、金利が上昇したことから、住宅ローンの借換をしましたが、転職をすることになり、収入が減り、住宅ローンの支払いや生活費捻出のため、銀行・消費者金融から借入れを繰り返すようになりました。

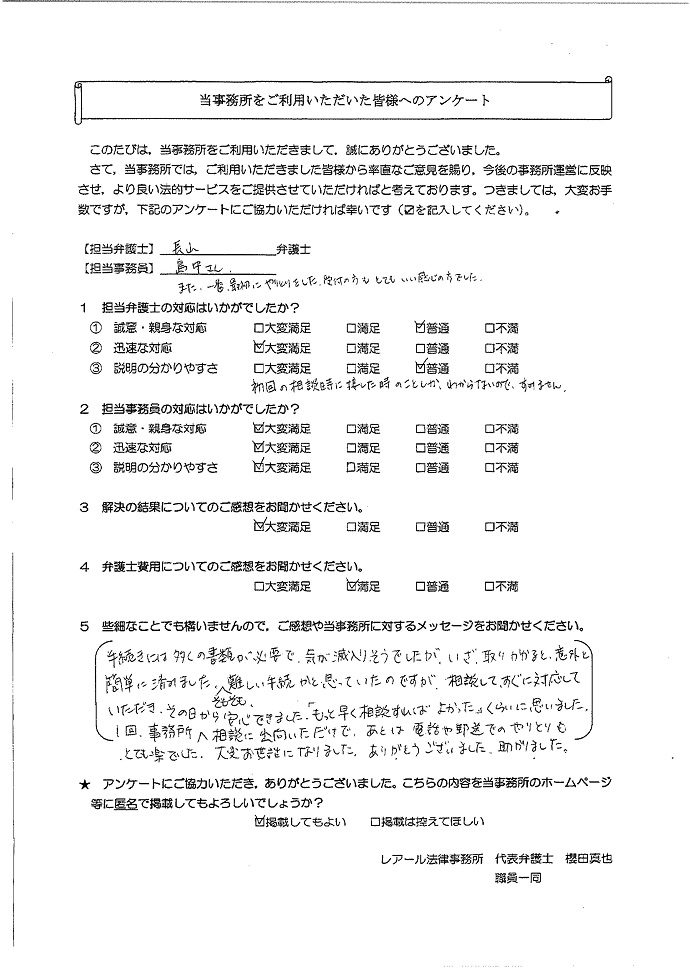

埼玉県在住case50

事情

D様は、営業職であった頃、歩合給が安定せず、借入を始めました。その後、不動産業で独立することを考え、ローンを組んで土地を購入しましたが、独立は成功しませんでした。返済のストレスからギャンブルを始めてしまい、さらに借入が増えてしまいました。住宅ローンを除いて債務額は2000万円を超え、自分ではどうしようもできなくなり、相談に来られました。

![]()

事情

D様は、営業職であった頃、歩合給が安定せず、借入を始めました。その後、不動産業で独立することを考え、ローンを組んで土地を購入しましたが、独立は成功しませんでした。返済のストレスからギャンブルを始めてしまい、さらに借入が増えてしまいました。住宅ローンを除いて債務額は2000万円を超え、自分ではどうしようもできなくなり、相談に来られました。

神奈川県在住case48

事情

B様は、配偶者の事業費や生活費の補填、ご自身の生活費の補填のために借入れが増加していました。

![]()

事情

B様は、配偶者の事業費や生活費の補填、ご自身の生活費の補填のために借入れが増加していました。

千葉県在住case44

事情

X様は勤務先が倒産して、やむを得ず転職した結果、手取月収が10万円程度減ってしまったことから、元々利用のあったショッピングの返済のために借入をはじめ、徐々に借入が増えてしまいました。

![]()

事情

X様は勤務先が倒産して、やむを得ず転職した結果、手取月収が10万円程度減ってしまったことから、元々利用のあったショッピングの返済のために借入をはじめ、徐々に借入が増えてしまいました。

千葉県在住case42

事情

V様は、月20万円程度も飲食代(飲み代)を出費していた時期があり、カードを利用するようになりました。その後、勤務していた会社の業績が悪化し、給与・賞与が相当程度減額されてしまったことから、この補填のため、さらに、借入に依存するようになってしまいました。

事情

V様は、月20万円程度も飲食代(飲み代)を出費していた時期があり、カードを利用するようになりました。その後、勤務していた会社の業績が悪化し、給与・賞与が相当程度減額されてしまったことから、この補填のため、さらに、借入に依存するようになってしまいました。

東京都在住case38

事情

R様は、約1年間の転職期間中に生活費が不足するようになり、借入れを開始されました。また、転職後も月収が低く、パチンコ等への支出もするようになったため、借入れが増えていきました。その結果、自転車操業状態になり,ご相談に来られました。

事情

R様は、約1年間の転職期間中に生活費が不足するようになり、借入れを開始されました。また、転職後も月収が低く、パチンコ等への支出もするようになったため、借入れが増えていきました。その結果、自転車操業状態になり,ご相談に来られました。

埼玉県在住case35

事情

O様は、勤務先の業績が悪化した際に給与が遅配となった時期があり、生活費のために借入を始めたのがきっかけで、負債が増えてしまいました。

債務総額が280万円程度と決して多くはなく、通常であれば、任意整理も検討する事案でしたが、当事務所にご相談いただく前に司法書士に相談し、ほとんどの業者と和解をしており、再度の和解交渉はできない状況であったため、個人再生手続を取ることにしました。

事情

O様は、勤務先の業績が悪化した際に給与が遅配となった時期があり、生活費のために借入を始めたのがきっかけで、負債が増えてしまいました。

債務総額が280万円程度と決して多くはなく、通常であれば、任意整理も検討する事案でしたが、当事務所にご相談いただく前に司法書士に相談し、ほとんどの業者と和解をしており、再度の和解交渉はできない状況であったため、個人再生手続を取ることにしました。

東京都在住case34

事情

N様は、住宅ローンを組んだ際に一緒に借りた銀行カードローンの支払いをしていましたが、家庭の事情で世帯の収入が激減し、返済を続けることが難しくなりました。

そこで、個人再生手続を取ることとしました。

事情

N様は、住宅ローンを組んだ際に一緒に借りた銀行カードローンの支払いをしていましたが、家庭の事情で世帯の収入が激減し、返済を続けることが難しくなりました。

そこで、個人再生手続を取ることとしました。

神奈川県在住case31

事情

K様は、お子様の学費のために借入を始めました。その後、自営業が上手くいかずに、生活費のための借入をした結果、総額で700万円近い負債を抱えてしまいました。到底返済できない状況になったため、個人再生手続を申立てることにしました。

事情

K様は、お子様の学費のために借入を始めました。その後、自営業が上手くいかずに、生活費のための借入をした結果、総額で700万円近い負債を抱えてしまいました。到底返済できない状況になったため、個人再生手続を申立てることにしました。