個人再生の

解決事例

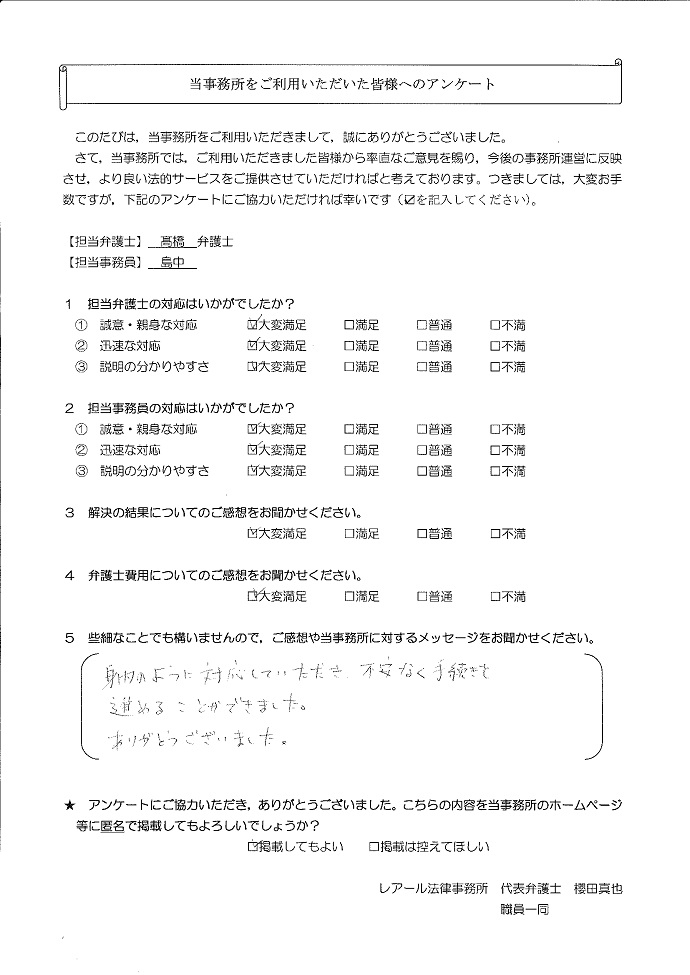

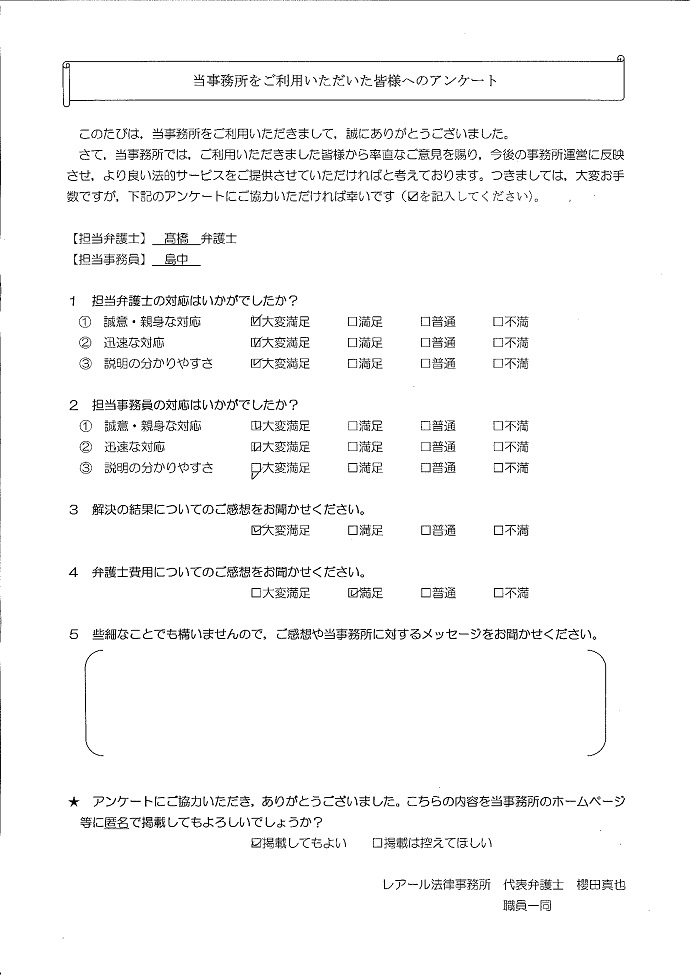

千葉県在住case151

事情

G様は、給与が歩合制だったため、毎月の給与の変動の幅が大きく、営業成績が伸びなかった月の生活費を補填するため、複数の業者から借入を行っていました。また、FX取引によって数百万円の損失を出したこともあり、返済が困難となったためご相談に来られました。

![]()

事情

G様は、給与が歩合制だったため、毎月の給与の変動の幅が大きく、営業成績が伸びなかった月の生活費を補填するため、複数の業者から借入を行っていました。また、FX取引によって数百万円の損失を出したこともあり、返済が困難となったためご相談に来られました。

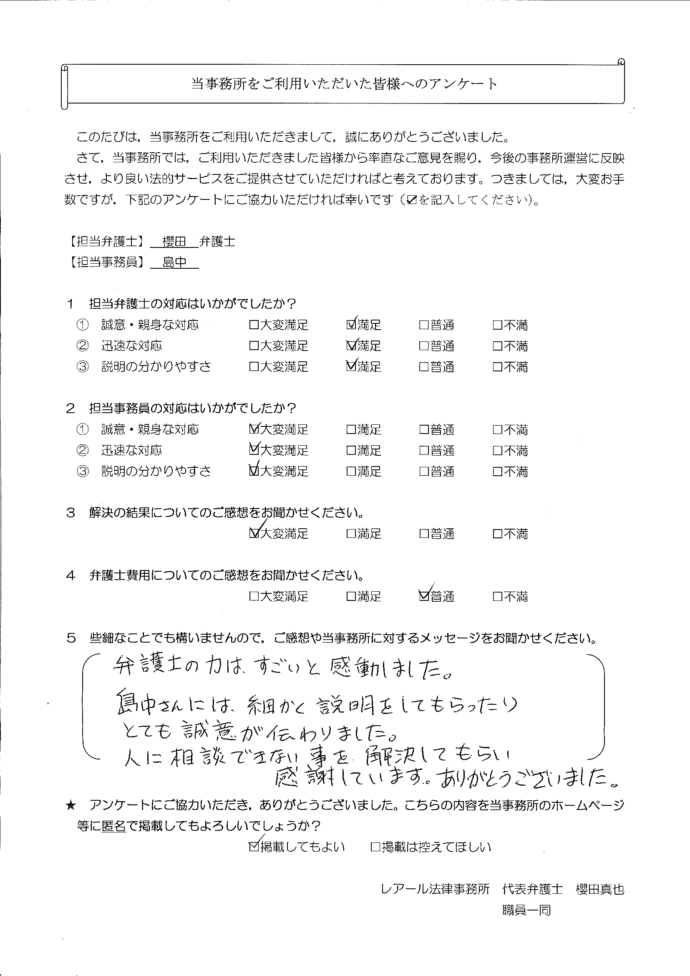

千葉県在住case150

事情

U様は、自宅購入した際、ソーラーパネルを設置したり、家財道具を新調したりするために借入れを始めました。その後、妻と折り合いが悪くなり、妻や子らと別居することになりましたが、その婚姻費用(生活費)を負担するようになり、その捻出や返済のためにさらに借入れが増加していきました。

![]()

事情

U様は、自宅購入した際、ソーラーパネルを設置したり、家財道具を新調したりするために借入れを始めました。その後、妻と折り合いが悪くなり、妻や子らと別居することになりましたが、その婚姻費用(生活費)を負担するようになり、その捻出や返済のためにさらに借入れが増加していきました。

栃木県在住case149

事情

J様は、10年程前から複数のクレジットカードを作成し、外食費や物品を購入していました。多額の収入があったため、返済が滞ることはありませんでした。その後、震災以降に会社の給与体系が大幅に変更され、年収ベースで100万円以上の減収になりましたが、生活水準を変えることができず、不足する生活費をカードで補填するという状況が続きました。その結果、生活が回らなくなったため、ご相談に来られました。

事情

J様は、10年程前から複数のクレジットカードを作成し、外食費や物品を購入していました。多額の収入があったため、返済が滞ることはありませんでした。その後、震災以降に会社の給与体系が大幅に変更され、年収ベースで100万円以上の減収になりましたが、生活水準を変えることができず、不足する生活費をカードで補填するという状況が続きました。その結果、生活が回らなくなったため、ご相談に来られました。

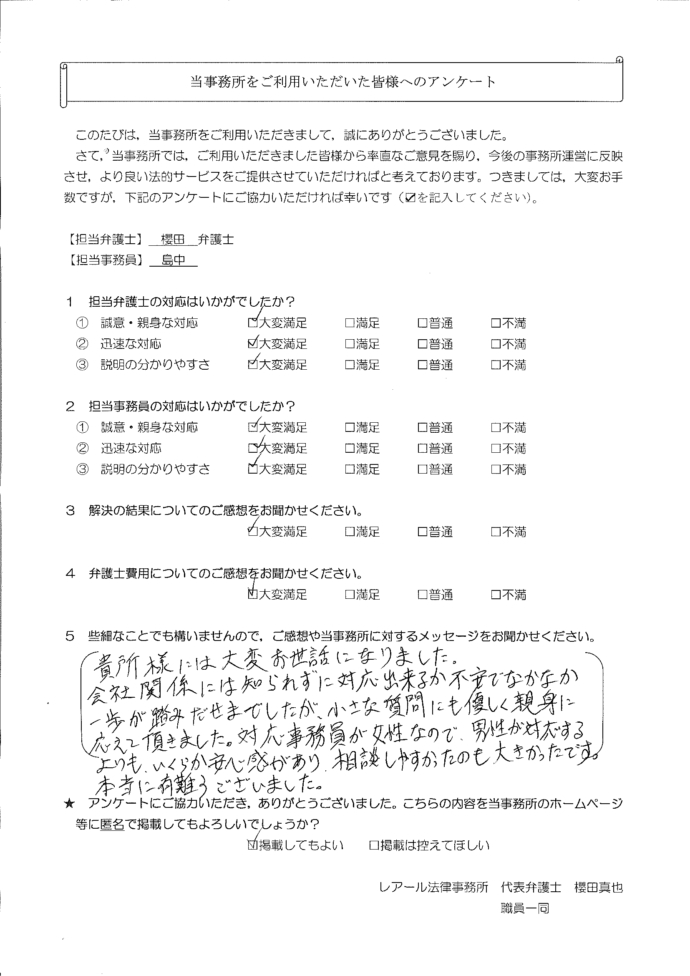

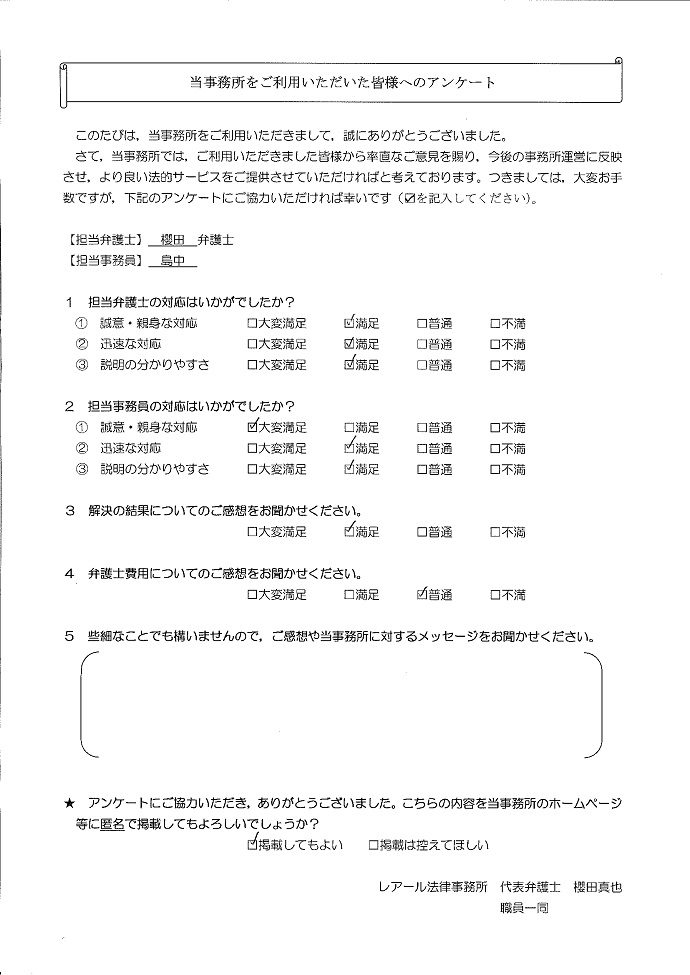

千葉県在住case148

事情

P様は、自宅マンションを購入後、独立して飲食店を開業しましたが、予想していたほど売上が上がらず、運転資金を賄うため、借入れを始めました。しかし、その後も、店舗経営は上手くいかず、返済のために借入れが増加する一方で、住宅ローンも滞納するようになってしまいました。自営の店舗は廃業し、途方に暮れる中で相談に来られました。

事情

P様は、自宅マンションを購入後、独立して飲食店を開業しましたが、予想していたほど売上が上がらず、運転資金を賄うため、借入れを始めました。しかし、その後も、店舗経営は上手くいかず、返済のために借入れが増加する一方で、住宅ローンも滞納するようになってしまいました。自営の店舗は廃業し、途方に暮れる中で相談に来られました。

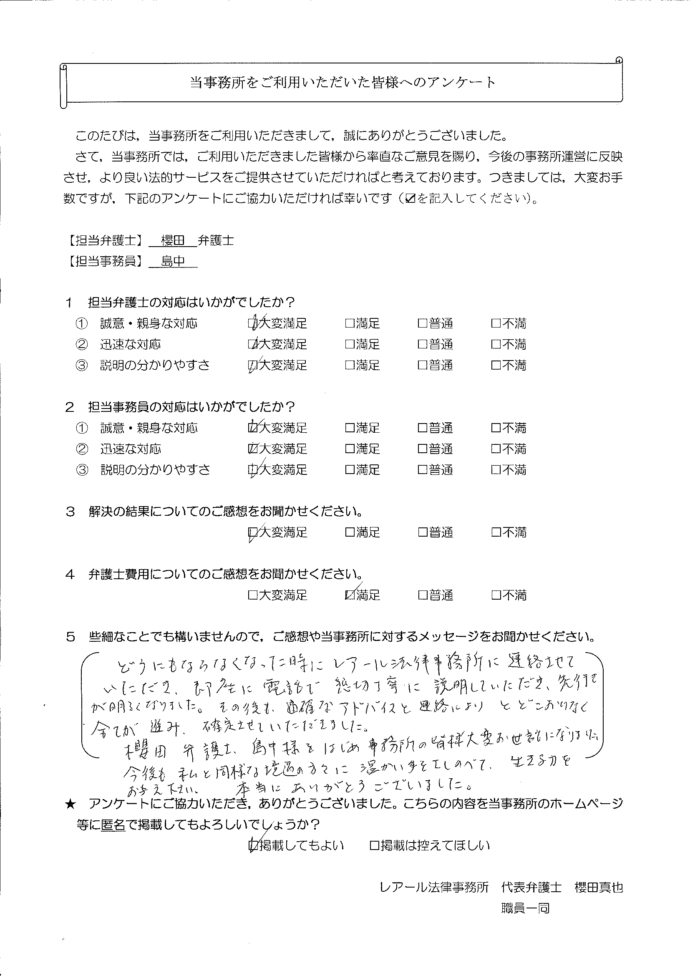

千葉県在住case147

事情

N様は、交通事故を起こしてしまい、その損害賠償金を捻出するため、借入れを始めました。その後も、車両の買替費用などで借入れをし、次第に、返済のために借入れをせざるを得ない悪循環に陥ってしまいました。

事情

N様は、交通事故を起こしてしまい、その損害賠償金を捻出するため、借入れを始めました。その後も、車両の買替費用などで借入れをし、次第に、返済のために借入れをせざるを得ない悪循環に陥ってしまいました。

茨城県在住case146

事情

M様は、子が2人とも医学系の大学に進学することになり、その受験のための予備校費用、入学後の学費を負担することになり、数百万円の借入れを複数回することになりました。また、こうした教育費の負担に加え、親が亡くなった後の実家を解体する費用等も必要になり、住宅ローンを抱える中、返済が困難になってしまいました。

事情

M様は、子が2人とも医学系の大学に進学することになり、その受験のための予備校費用、入学後の学費を負担することになり、数百万円の借入れを複数回することになりました。また、こうした教育費の負担に加え、親が亡くなった後の実家を解体する費用等も必要になり、住宅ローンを抱える中、返済が困難になってしまいました。

東京都在住case145

事情

H様は、学生時代から物品の購入費や遊興費の支払いをリボ払いで行う生活を続けていたため、就職した時点で既に債務総額が150万円以上になっていました。その後もFX取引によって100万円近くの損失を出し、その補填のために更に借入れを行うようになり、次々と借入先を増やしていき、その結果、毎月の返済が追いつかず滞納するようになったため、ご相談に来られました。

事情

H様は、学生時代から物品の購入費や遊興費の支払いをリボ払いで行う生活を続けていたため、就職した時点で既に債務総額が150万円以上になっていました。その後もFX取引によって100万円近くの損失を出し、その補填のために更に借入れを行うようになり、次々と借入先を増やしていき、その結果、毎月の返済が追いつかず滞納するようになったため、ご相談に来られました。

東京都在住case144

事情

L様は、株式投資をするため、短期間で300万円を超える借入れをしましたが、結果、投資に失敗し、返済の負担だけが残ってしまいました。また、投資失敗のストレスなどから、競馬等のギャンブルにのめりこんでしまい、ギャンブル資金を捻出するため、さらに借入れを増やしてしまいました。こうして、返済が困難になってしまいました。

事情

L様は、株式投資をするため、短期間で300万円を超える借入れをしましたが、結果、投資に失敗し、返済の負担だけが残ってしまいました。また、投資失敗のストレスなどから、競馬等のギャンブルにのめりこんでしまい、ギャンブル資金を捻出するため、さらに借入れを増やしてしまいました。こうして、返済が困難になってしまいました。

東京都在住case143

事情

I様は、結婚により生活費が増加した補填をするために借入れを始めました。しかし、次第に住宅ローンの返済も困難になったことから、住宅を売却しましたが、住宅ローンが残ってしまい、他の借金も合わせて、これらの返済が困難になってしまいました。

事情

I様は、結婚により生活費が増加した補填をするために借入れを始めました。しかし、次第に住宅ローンの返済も困難になったことから、住宅を売却しましたが、住宅ローンが残ってしまい、他の借金も合わせて、これらの返済が困難になってしまいました。

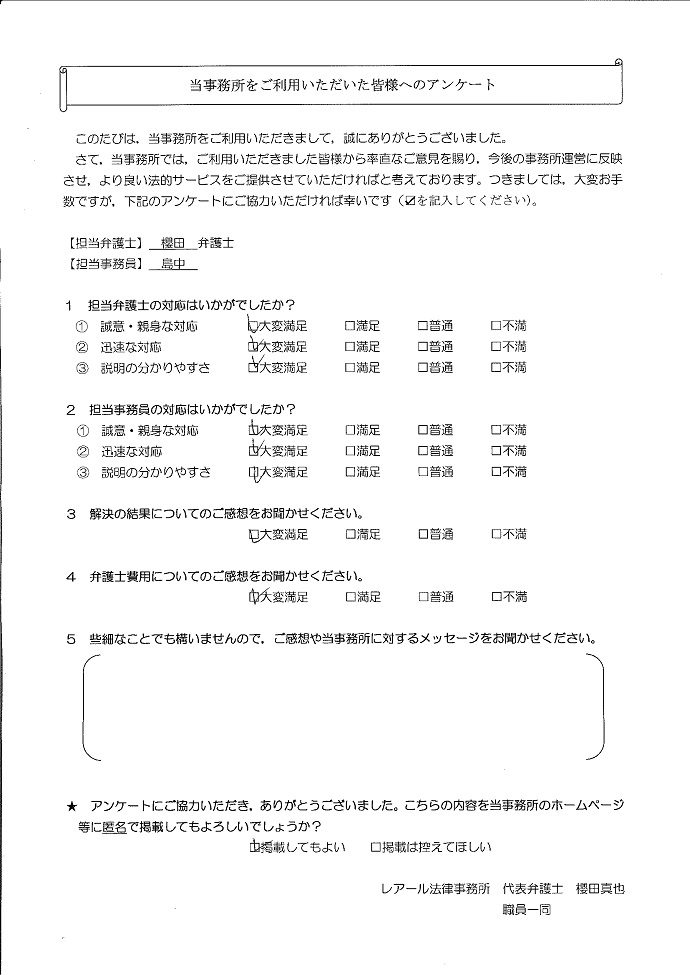

千葉県在住case142

事情

F様は、仕事のストレスの捌け口として、スロット等のギャンブルにのめり込んでしまい、多いときで月に数十万円を費やすこともありました。ギャンブル費用を捻出するため、借入れに依存するようになり、次第に返済が困難になってしまいました。

![]()

事情

F様は、仕事のストレスの捌け口として、スロット等のギャンブルにのめり込んでしまい、多いときで月に数十万円を費やすこともありました。ギャンブル費用を捻出するため、借入れに依存するようになり、次第に返済が困難になってしまいました。