個人再生の

解決事例

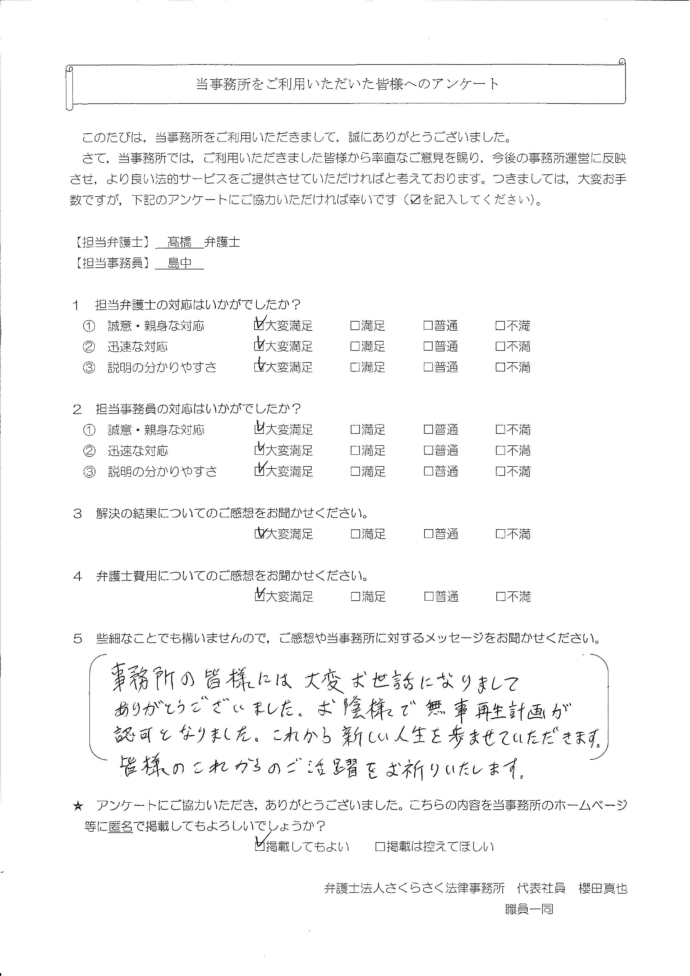

千葉県在住case221

事情

J様は、20年以上前から、家族との外食費や旅行代を複数のクレジットカードで決済する生活を続けていました。高額の収入があったため返済をできていましたが、うつ病で会社を休職することが多くなり、これまでの借入れの返済が難しくなり、債務整理のご相談に来られました。

事情

J様は、20年以上前から、家族との外食費や旅行代を複数のクレジットカードで決済する生活を続けていました。高額の収入があったため返済をできていましたが、うつ病で会社を休職することが多くなり、これまでの借入れの返済が難しくなり、債務整理のご相談に来られました。

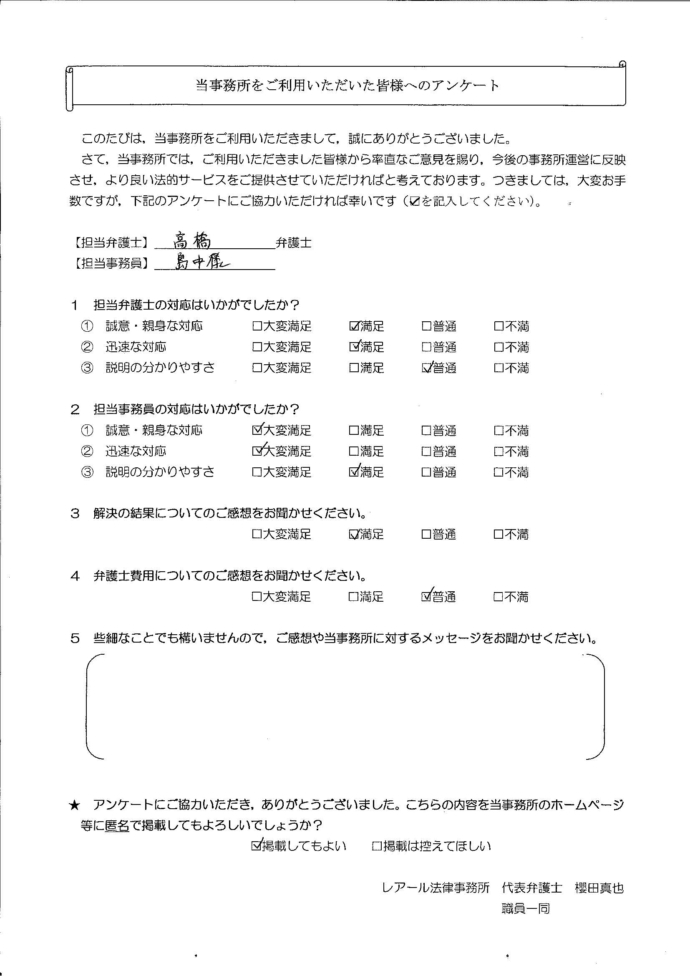

千葉県在住case212

事情

A様は、住宅購入後、転職をした結果収入が減少したこと、3人の子らの教育費の負担が増加したことなどから、借入れやカード利用が増え、返済が困難になりました。

![]()

事情

A様は、住宅購入後、転職をした結果収入が減少したこと、3人の子らの教育費の負担が増加したことなどから、借入れやカード利用が増え、返済が困難になりました。

東京都在住case208

事情

W様は、結婚後に生活費や家族旅行などの遊興費の支出が増え、借入れをすることが多くなっていきました。その後、住宅ローンを組み、自宅不動産を購入したことで、家計に占める債務返済費の割合がますます多くなっていきました。その結果、毎月の収入を上回る返済を継続することとなり、支払いが困難となったため、ご相談に来られました。

事情

W様は、結婚後に生活費や家族旅行などの遊興費の支出が増え、借入れをすることが多くなっていきました。その後、住宅ローンを組み、自宅不動産を購入したことで、家計に占める債務返済費の割合がますます多くなっていきました。その結果、毎月の収入を上回る返済を継続することとなり、支払いが困難となったため、ご相談に来られました。

長野県在住case192

事情

G様は、転職により減収したことから借入れを始めました。FXや仮想通貨の投資に多額の支出をするため借入れをしましたが、半ば詐欺に遭ったような形で投資は失敗し、返済が困難になりました。なお、母名義の住宅ローンの連帯保証もしていました。

事情

G様は、転職により減収したことから借入れを始めました。FXや仮想通貨の投資に多額の支出をするため借入れをしましたが、半ば詐欺に遭ったような形で投資は失敗し、返済が困難になりました。なお、母名義の住宅ローンの連帯保証もしていました。

東京都在住case189

事情

D様は、新卒で現在の勤務会社に就職後、勤務先指定のクレジットカードを作成し、外食費、遊興費、物品購入費の支払いをカードで行うようになりました。そして、年齢を重ねるにつれて収入が多くなっていったため、カード利用額も増えていきました。その後、住宅ローンを組んで自宅を購入したことで、自由に使えるお金が少なくなったため、借入れで賄うことがより多くなっていきました。

その結果、2000万円以上の債務額となり、これ以上の返済が困難となったため、ご相談に来られました。

![]()

事情

D様は、新卒で現在の勤務会社に就職後、勤務先指定のクレジットカードを作成し、外食費、遊興費、物品購入費の支払いをカードで行うようになりました。そして、年齢を重ねるにつれて収入が多くなっていったため、カード利用額も増えていきました。その後、住宅ローンを組んで自宅を購入したことで、自由に使えるお金が少なくなったため、借入れで賄うことがより多くなっていきました。

その結果、2000万円以上の債務額となり、これ以上の返済が困難となったため、ご相談に来られました。

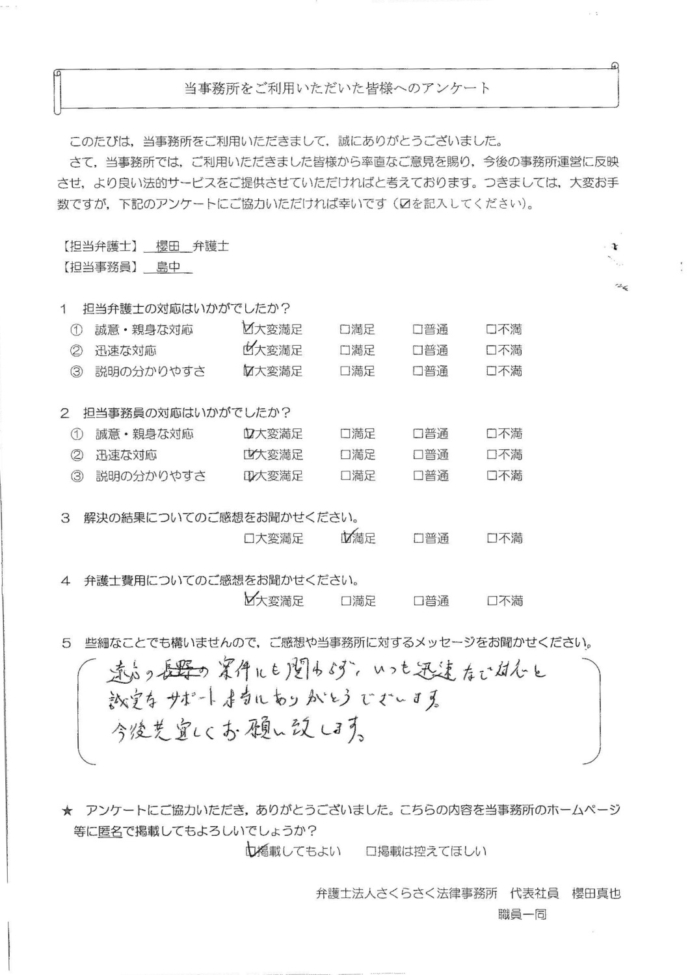

千葉県在住case186

事情

A様は、転職をして減収したことをきっかけに借入れを始めました。その後、夫とともに体調を崩すなどして医療費の負担が増えたことなどから、次第に返済が困難になりました。その後、別の弁護士に個人再生の依頼をしましたが、辞任となったため、当所に相談をされました。

事情

A様は、転職をして減収したことをきっかけに借入れを始めました。その後、夫とともに体調を崩すなどして医療費の負担が増えたことなどから、次第に返済が困難になりました。その後、別の弁護士に個人再生の依頼をしましたが、辞任となったため、当所に相談をされました。

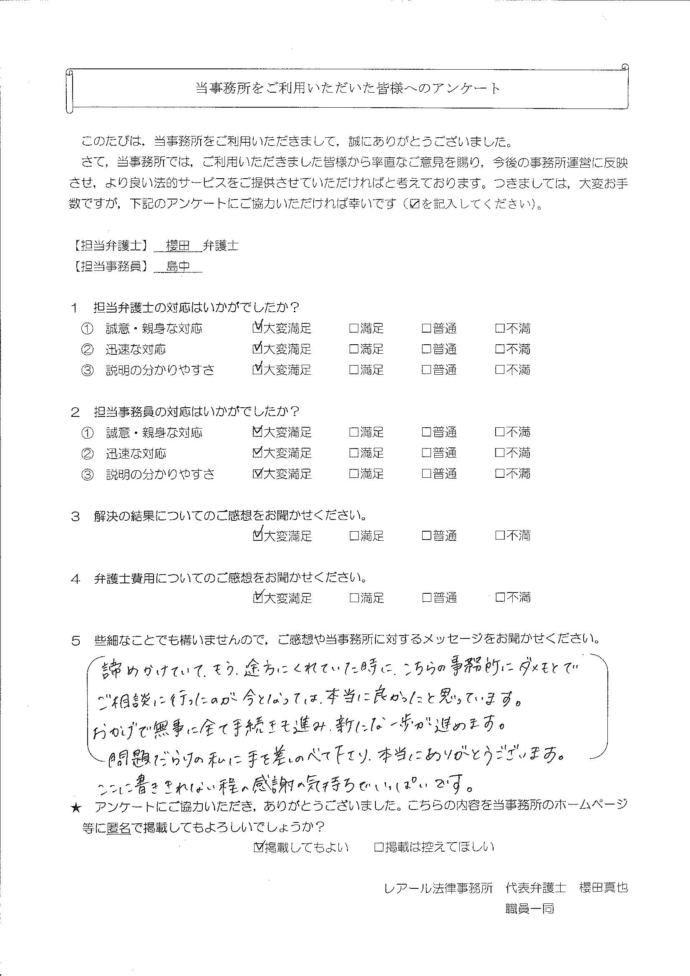

千葉県在住case178

事情

S様は、以前に個人再生手続をし、その返済が終了していましたが、その後、教育費等を捻出するため、再び借入れをしてしまい、その返済が困難になってしまいました。

事情

S様は、以前に個人再生手続をし、その返済が終了していましたが、その後、教育費等を捻出するため、再び借入れをしてしまい、その返済が困難になってしまいました。

東京都在住case175

事情

P様は、妻の家業を引き継ぎ、個人自営で事業を展開していましたが、大口の取引先が倒産し、売掛金が回収不能になったことをきっかけに、複数の金融機関から融資を受け、何とか資金繰りを回していました。しかし、返済のために、さらに借入れやカード利用を継続しなければならず、廃業をした上で、債務整理をしようと考えていました。

事情

P様は、妻の家業を引き継ぎ、個人自営で事業を展開していましたが、大口の取引先が倒産し、売掛金が回収不能になったことをきっかけに、複数の金融機関から融資を受け、何とか資金繰りを回していました。しかし、返済のために、さらに借入れやカード利用を継続しなければならず、廃業をした上で、債務整理をしようと考えていました。

神奈川県在住case172

事情

M様は、結婚を機に妻を通じた知人が多くなり、会食やゴルフ等の交際費が増えていきました。当初は、自身の給与で支払いをしていましたが、それだけでは不足し、借入金でそれらを賄うようになりました。その後も、生活水準を下げることができず、借入先を増やして債務が増大していきました。そのため、債務が1600万円以上となり、支払いができなくなったため、ご相談に来られました。

事情

M様は、結婚を機に妻を通じた知人が多くなり、会食やゴルフ等の交際費が増えていきました。当初は、自身の給与で支払いをしていましたが、それだけでは不足し、借入金でそれらを賄うようになりました。その後も、生活水準を下げることができず、借入先を増やして債務が増大していきました。そのため、債務が1600万円以上となり、支払いができなくなったため、ご相談に来られました。

千葉県在住case171

事情

L様は、住宅ローン契約時に同居していた人物と、折半で住宅ローンを支払っていました。しかし、その後に同居人が退去され、自身だけで住宅ローンを負担するようになりました。その結果、少しずつ家計が回らなくなっていき、借入金で生活費を補填するようになりました。その結果、債務が450万円以上に増大したため、ご相談に来られました。

事情

L様は、住宅ローン契約時に同居していた人物と、折半で住宅ローンを支払っていました。しかし、その後に同居人が退去され、自身だけで住宅ローンを負担するようになりました。その結果、少しずつ家計が回らなくなっていき、借入金で生活費を補填するようになりました。その結果、債務が450万円以上に増大したため、ご相談に来られました。