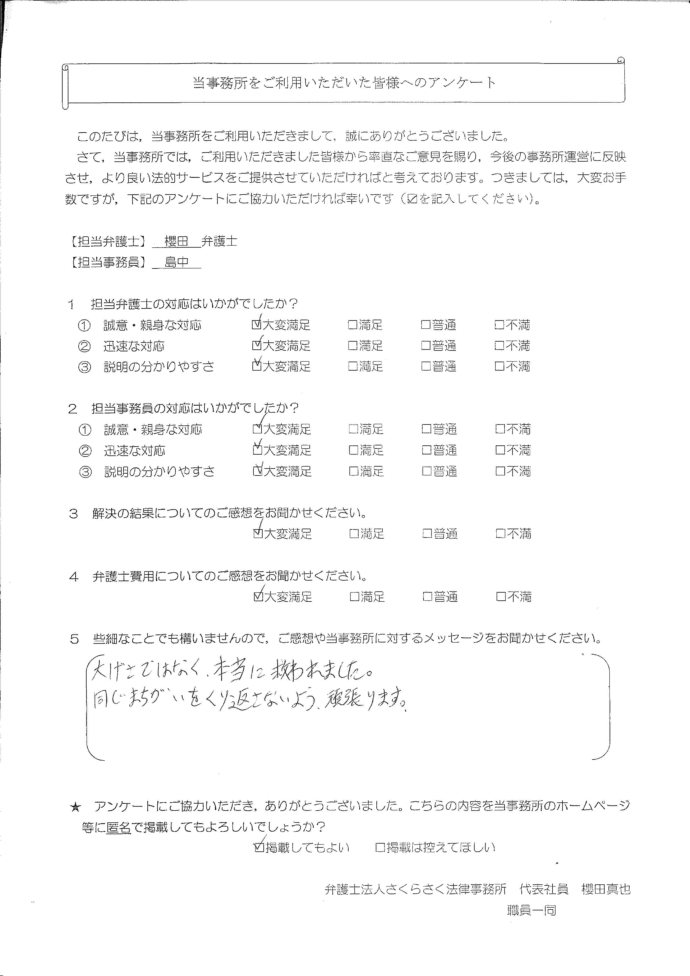

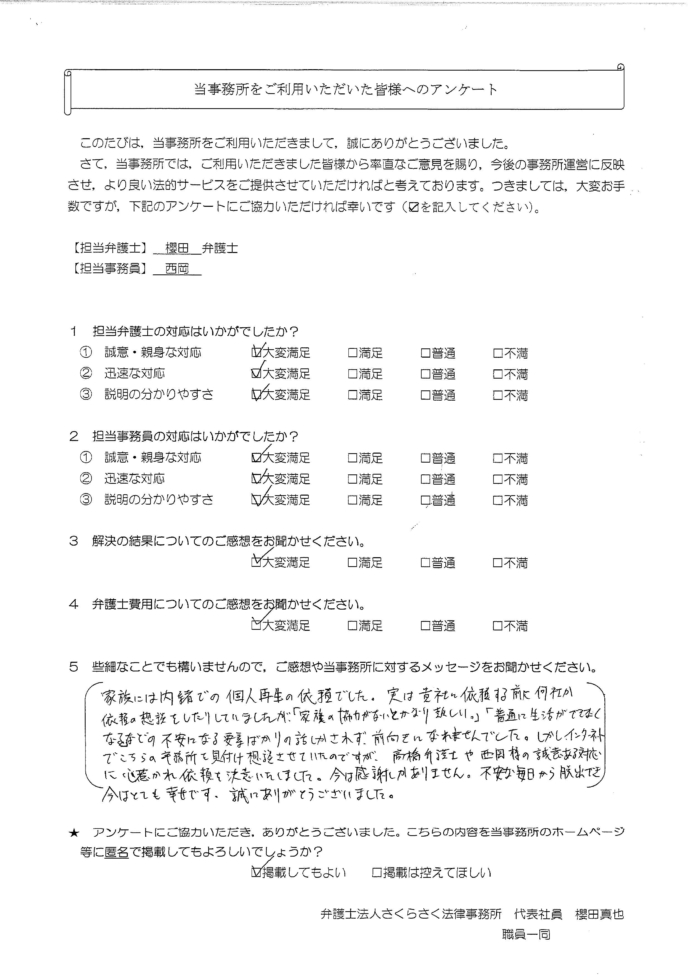

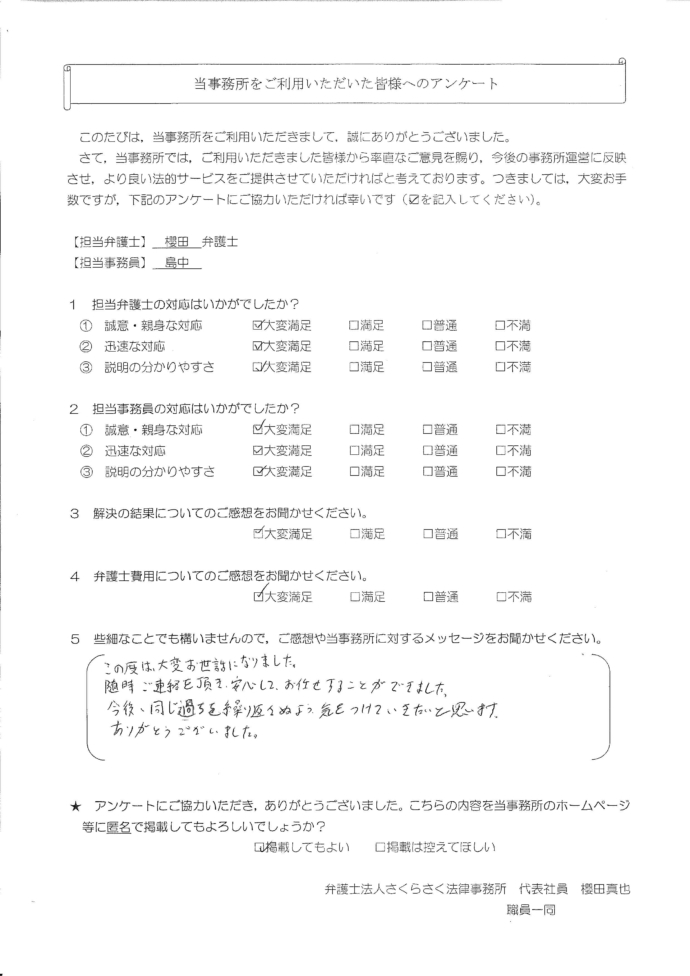

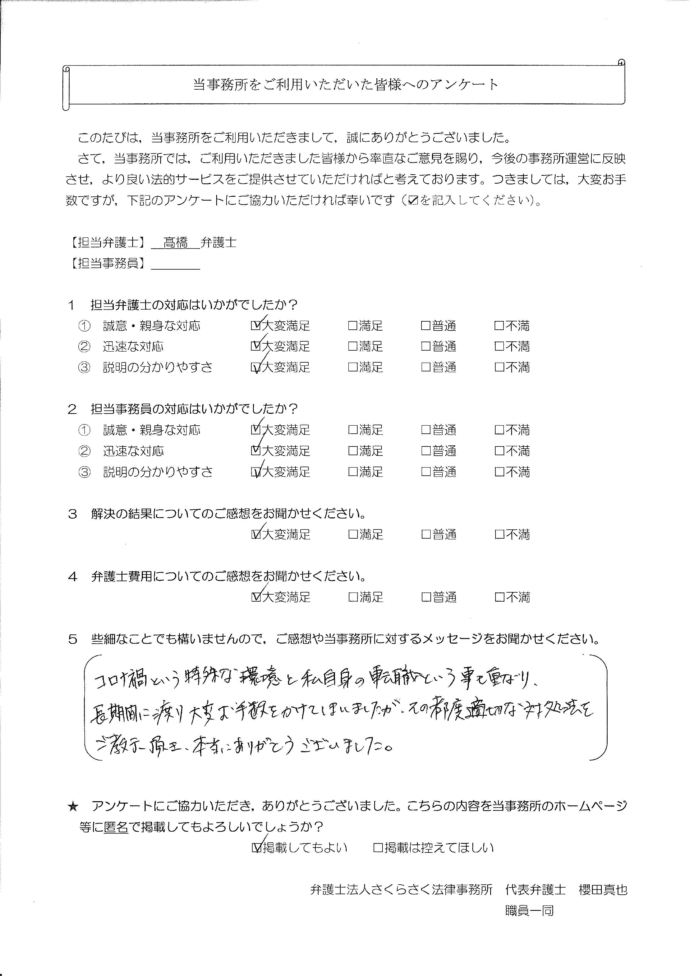

個人再生の

解決事例

神奈川県在住case279

事情

P様は、数年おきに自動車やバイクを買い替え、その都度ローンを借り入れました。その後、転職をして減収するなどしたことから、買い替えの際に残存したローンの支払いが困難になりました。

事情

P様は、数年おきに自動車やバイクを買い替え、その都度ローンを借り入れました。その後、転職をして減収するなどしたことから、買い替えの際に残存したローンの支払いが困難になりました。

神奈川県在住case277

事情

N様は、仕事上、取引先等との接待のために、飲食費や交通費を自己負担するようになり、借入れやカード利用を繰り返すようになりました。その後、昇格により残業代が支給されなくなり減収するなどしたため、徐々に返済が困難になりました。

事情

N様は、仕事上、取引先等との接待のために、飲食費や交通費を自己負担するようになり、借入れやカード利用を繰り返すようになりました。その後、昇格により残業代が支給されなくなり減収するなどしたため、徐々に返済が困難になりました。

東京都在住case272

事情

I様は、給与が歩合給で、数年間徐々に歩合給が減少したことにより、生活費等の補填をするため、借入れやカード利用に依存するようになってしまいました。

事情

I様は、給与が歩合給で、数年間徐々に歩合給が減少したことにより、生活費等の補填をするため、借入れやカード利用に依存するようになってしまいました。

東京都在住case264

事情

A様は、数年前に転職をして収入が減少しましたが、それに合わせて生活水準を下げることができず、不足分の生活費を借入れで賄う状況が長く続きました。その結果、住宅ローンを除いた債務額が1000万円以上となり、返済が困難となりました。

事情

A様は、数年前に転職をして収入が減少しましたが、それに合わせて生活水準を下げることができず、不足分の生活費を借入れで賄う状況が長く続きました。その結果、住宅ローンを除いた債務額が1000万円以上となり、返済が困難となりました。

東京都在住case260

事情

W様は、数年前から、退職後の生活費の不足分をクレジットカードで補うようになりました。そして、各金融機関の利用額が限度額に達すると別の金融機関からも借り入れて債務が増大していきました。その後、年金の受給が開始し、アルバイトの仕事も始めて返済を行ってきましたが、返済が困難となったため、債務整理のご相談に来られました。

事情

W様は、数年前から、退職後の生活費の不足分をクレジットカードで補うようになりました。そして、各金融機関の利用額が限度額に達すると別の金融機関からも借り入れて債務が増大していきました。その後、年金の受給が開始し、アルバイトの仕事も始めて返済を行ってきましたが、返済が困難となったため、債務整理のご相談に来られました。

神奈川県在住case257

事情

U様は、公務員を退職後、転職を繰り返す中で収入が減少し、借入れを始めました。また、妻が病気を患い、その治療費を捻出するため、さらに借入れやカード利用が増えていきました。

![]()

事情

U様は、公務員を退職後、転職を繰り返す中で収入が減少し、借入れを始めました。また、妻が病気を患い、その治療費を捻出するため、さらに借入れやカード利用が増えていきました。

神奈川県在住case256

事情

S様は、親族の葬儀に対応するため借入れを始めました。その後、住宅を購入した後で収入が減少したことから、次第に返済が難しくなりました。

事情

S様は、親族の葬儀に対応するため借入れを始めました。その後、住宅を購入した後で収入が減少したことから、次第に返済が難しくなりました。

神奈川県在住case253

事情

P様は、住宅購入時、新居の家財道具購入のためクレジットカードの利用を始めました。その後、子育てのため、妻が働けなくなり、家計の収入が減少したことから、借入れをするようになりました。しかし、家計の節約を実施することはできず、借入れやカード利用は増加の一途をたどり、次第に返済が困難となりました。

![]()

事情

P様は、住宅購入時、新居の家財道具購入のためクレジットカードの利用を始めました。その後、子育てのため、妻が働けなくなり、家計の収入が減少したことから、借入れをするようになりました。しかし、家計の節約を実施することはできず、借入れやカード利用は増加の一途をたどり、次第に返済が困難となりました。

神奈川県在住case251

事情

N様は、住宅購入後に転職をし、収入が減少したことから、借入れを始めました。その後、教育費や仕事上の接待交際費の支出の負担が増え、借入れやカード利用が増えました。住宅ローンの返済が困難になったため、リースバック制度により、住宅を売却して、賃借をするようにもなりました。しかし、その他の債務の返済が困難となり、相談に来られました。

事情

N様は、住宅購入後に転職をし、収入が減少したことから、借入れを始めました。その後、教育費や仕事上の接待交際費の支出の負担が増え、借入れやカード利用が増えました。住宅ローンの返済が困難になったため、リースバック制度により、住宅を売却して、賃借をするようにもなりました。しかし、その他の債務の返済が困難となり、相談に来られました。

埼玉県在住case240

事情

C様は、長年勤務していた会社を退職後、妻の給与と退職金を切り崩して生活をしていましたが、退職金がなくなった後、生活費の補填のために多額の借入れを開始しました。その後、再就職をして返済を開始しましたが、体調不良だったこともあり、返済が困難となったため、当事務所にご相談に来られました。

![]()

事情

C様は、長年勤務していた会社を退職後、妻の給与と退職金を切り崩して生活をしていましたが、退職金がなくなった後、生活費の補填のために多額の借入れを開始しました。その後、再就職をして返済を開始しましたが、体調不良だったこともあり、返済が困難となったため、当事務所にご相談に来られました。