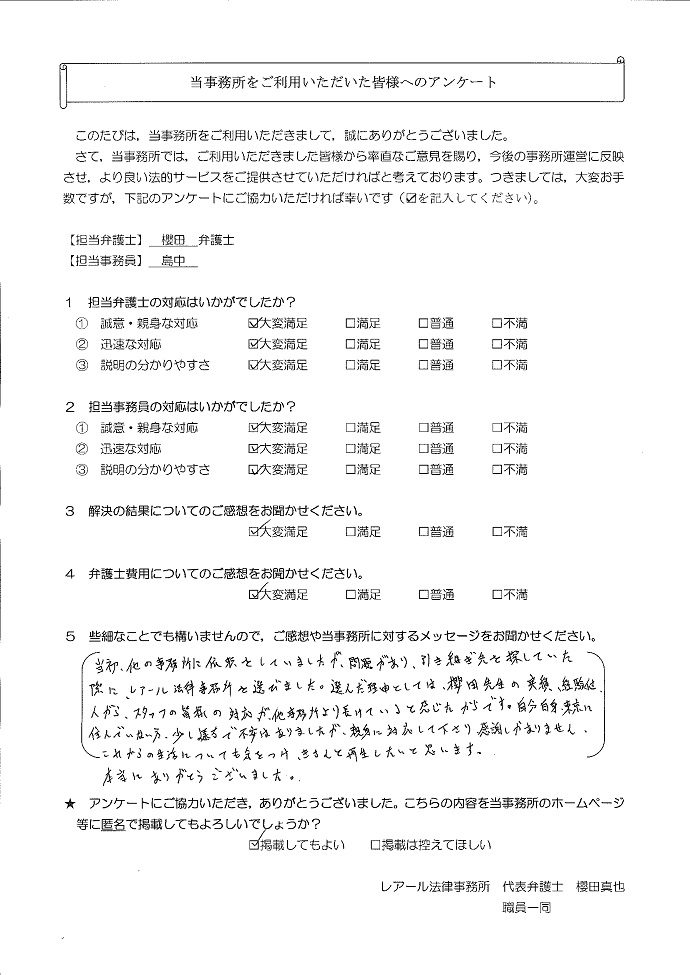

個人再生の

解決事例

静岡県在住case121

事情

F様は、親族が所有する土地の上に住宅を建て、住宅ローンを組みました。その後、勤務先の都合で減給があり、借入れを始めました。また、減給のストレスから、ギャンブルにのめり込んでしまい、さらに借入れが増えました。

個人再生手続をとるべく、他の法律事務所に依頼をしましたが、その対応に問題があり、当事務所に相談に来られました。

事情

F様は、親族が所有する土地の上に住宅を建て、住宅ローンを組みました。その後、勤務先の都合で減給があり、借入れを始めました。また、減給のストレスから、ギャンブルにのめり込んでしまい、さらに借入れが増えました。

個人再生手続をとるべく、他の法律事務所に依頼をしましたが、その対応に問題があり、当事務所に相談に来られました。

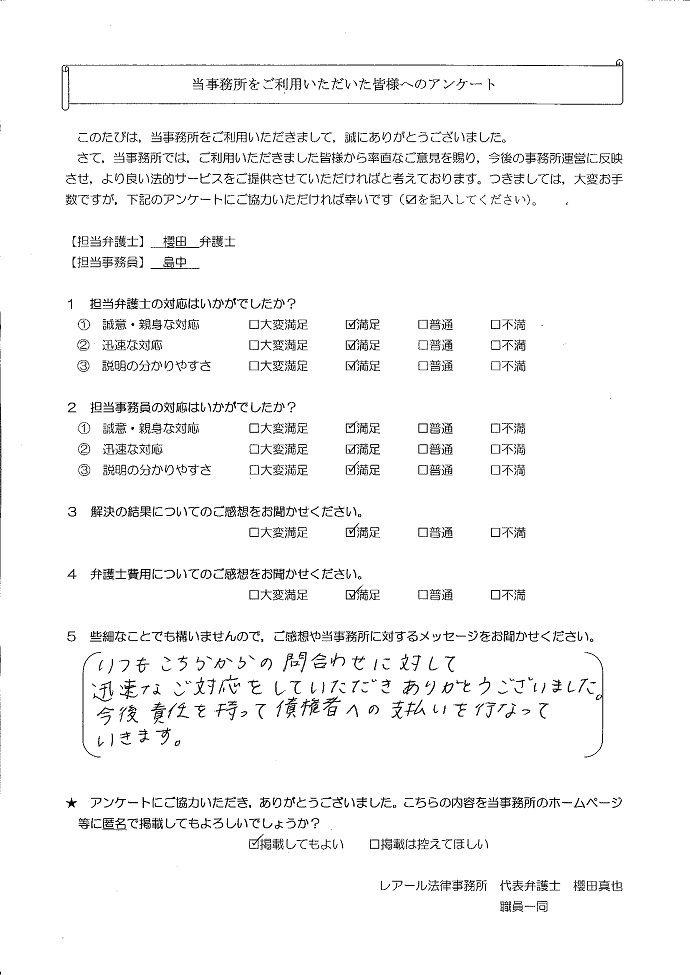

神奈川県在住case120

事情

E様は、夫とともに戸建住宅を購入し、ペアローンを組みました。当初、返済に問題はありませでしたが、子の誕生により、フルで働くことが難しくなり、世帯収入が減少したことから、徐々に借入れに依存するようになりました。

その後も、勤務先で残業代が支給されなくなるなど、収入が増加することはなく、返済が困難になってしまいました。

![]()

事情

E様は、夫とともに戸建住宅を購入し、ペアローンを組みました。当初、返済に問題はありませでしたが、子の誕生により、フルで働くことが難しくなり、世帯収入が減少したことから、徐々に借入れに依存するようになりました。

その後も、勤務先で残業代が支給されなくなるなど、収入が増加することはなく、返済が困難になってしまいました。

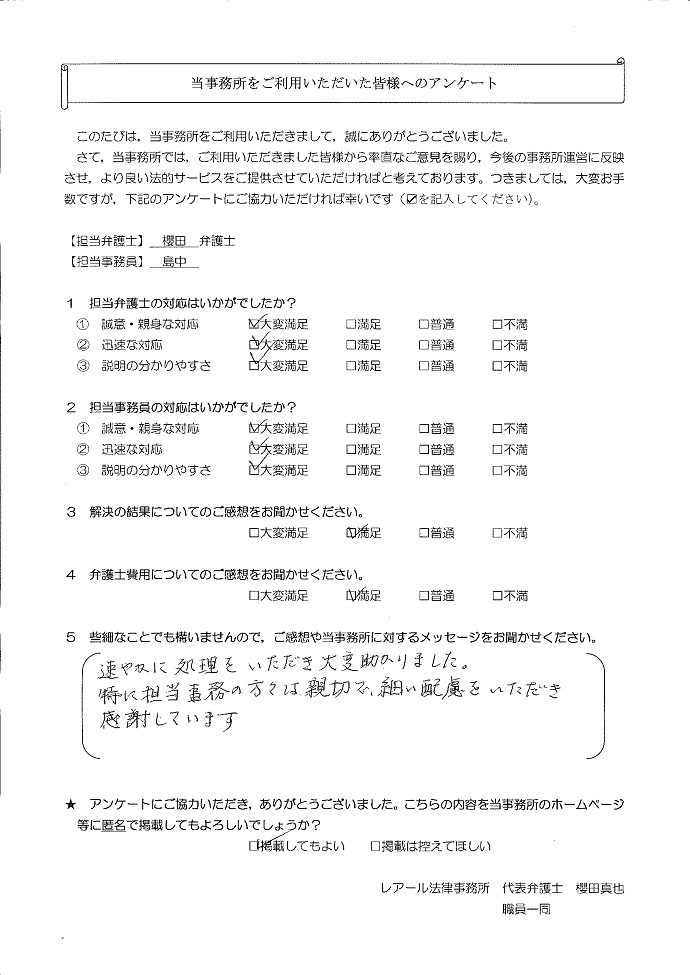

神奈川県在住case119

事情

D様は、戸建住宅を購入し、奥様とペアローンを組みました。子が誕生した際、奥様が産休を取ったことから、世帯収入が減少し、借入れをするようになりました。その後も、子の保育園の送迎等で、奥様がフルに働くことができず、家計に余裕は生じませんでした。

さらに、遠方に住む母の介護などのため、交通費の負担も増えました。こうしたことから、住宅ローンを除いて、約800万円の負債を抱え、返済が困難になってしましました。

事情

D様は、戸建住宅を購入し、奥様とペアローンを組みました。子が誕生した際、奥様が産休を取ったことから、世帯収入が減少し、借入れをするようになりました。その後も、子の保育園の送迎等で、奥様がフルに働くことができず、家計に余裕は生じませんでした。

さらに、遠方に住む母の介護などのため、交通費の負担も増えました。こうしたことから、住宅ローンを除いて、約800万円の負債を抱え、返済が困難になってしましました。

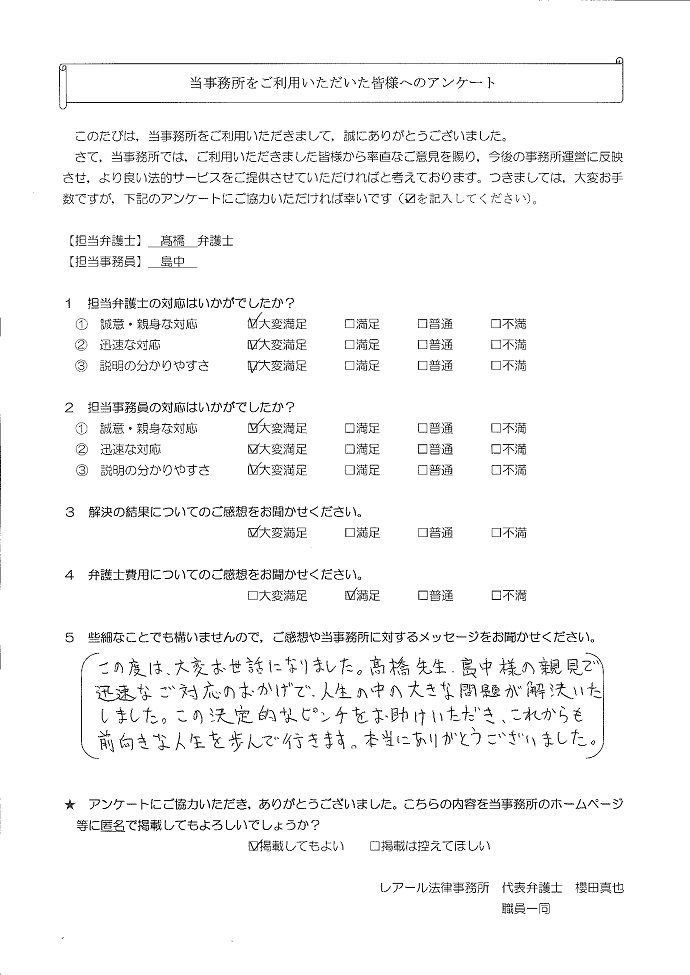

東京都在住case118

事情

C様は、営業職で歩合給の変動が大きかったため、収入が安定せず、生活費や住宅ローンの返済のため、借入れを始めるようになりました。また、株、FX等の投資も頻繁にしましたが、上手くいかず、大きな損失を出してしまいました。こうして、住宅ローンを除いて、2500万円を超える負債を抱え、自分ではどうしようもできなくなってしまいました。

![]()

事情

C様は、営業職で歩合給の変動が大きかったため、収入が安定せず、生活費や住宅ローンの返済のため、借入れを始めるようになりました。また、株、FX等の投資も頻繁にしましたが、上手くいかず、大きな損失を出してしまいました。こうして、住宅ローンを除いて、2500万円を超える負債を抱え、自分ではどうしようもできなくなってしまいました。

東京都在住case117

事情

B様は、以前、会社の役員をしていましたが、その代表が違法取引をしたことから、会社の経営が悪化し、給与が支給されず、立て替えた経費も精算することができなくなってしまいました。このため、借入れをして生活をせざるを得なくなりました。また、病気の子がおり、その医療費や生活費の負担も負い、借入れは増えるばかりでした。

事情

B様は、以前、会社の役員をしていましたが、その代表が違法取引をしたことから、会社の経営が悪化し、給与が支給されず、立て替えた経費も精算することができなくなってしまいました。このため、借入れをして生活をせざるを得なくなりました。また、病気の子がおり、その医療費や生活費の負担も負い、借入れは増えるばかりでした。

千葉県在住case116

事情

A様は、結婚して子どもが生まれたことから、戸建住宅を購入し、住宅ローンを負担することになりました。しかし、住宅取得のため、生活を切り詰めていたことから、ストレスが溜まり、それを発散するため、飲食やギャンブルに散財することになってしまいました。

また、交通事故を起こし、その賠償金も支払うことになりました。そして、離婚をすることになり、養育費の負担も生じることになりました。こうして、住宅ローンを除いて、1800万円を超える負債を負い、返済が困難になりました。

![]()

事情

A様は、結婚して子どもが生まれたことから、戸建住宅を購入し、住宅ローンを負担することになりました。しかし、住宅取得のため、生活を切り詰めていたことから、ストレスが溜まり、それを発散するため、飲食やギャンブルに散財することになってしまいました。

また、交通事故を起こし、その賠償金も支払うことになりました。そして、離婚をすることになり、養育費の負担も生じることになりました。こうして、住宅ローンを除いて、1800万円を超える負債を負い、返済が困難になりました。

東京都在住case115

事情

Z様は、元夫を離婚する際、慰謝料を負担することとなったばかりか、元夫が親権者となった子らの養育費も負担することになりました。離婚後、慰謝料や養育費の支払いに追われ、徐々に借入れに依存するようになりました。

また、勤務先が遠方であったため、残業があると、タクシーなどで帰宅することもあり、交通費の負担も増えました。こうして、1300万円を超える負債を抱え、どうしようもできなくなって相談に来られました。

![]()

事情

Z様は、元夫を離婚する際、慰謝料を負担することとなったばかりか、元夫が親権者となった子らの養育費も負担することになりました。離婚後、慰謝料や養育費の支払いに追われ、徐々に借入れに依存するようになりました。

また、勤務先が遠方であったため、残業があると、タクシーなどで帰宅することもあり、交通費の負担も増えました。こうして、1300万円を超える負債を抱え、どうしようもできなくなって相談に来られました。

東京都在住case114

事情

Y様は、自宅を購入した後、元妻と離婚し、子らの養育費を負担することになりましたが、自身の生活費の捻出が困難となり、借入れを始めました。その後、再婚し、転職をするため、専門学校に通うことになりましたが、その学費の負担があり、借入れが増える一方でした。

![]()

事情

Y様は、自宅を購入した後、元妻と離婚し、子らの養育費を負担することになりましたが、自身の生活費の捻出が困難となり、借入れを始めました。その後、再婚し、転職をするため、専門学校に通うことになりましたが、その学費の負担があり、借入れが増える一方でした。

千葉県在住case113

事情

X様は、数年前からパチンコやスロット等のギャンブルを行うようになり、当初は自身の収入の範囲内で投資をしていましたが、負けを取り戻すために複数の業者から頻繁に借入れをするようになりました。そして、気付いた時には首が回らない状況になり、ご相談に来られました。

![]()

事情

X様は、数年前からパチンコやスロット等のギャンブルを行うようになり、当初は自身の収入の範囲内で投資をしていましたが、負けを取り戻すために複数の業者から頻繁に借入れをするようになりました。そして、気付いた時には首が回らない状況になり、ご相談に来られました。

栃木県在住case112

事情

R様は会社を設立し、代表社員として活動をされていましたが、経営が軌道に乗らず会社の運営資金(主に毎月の人件費)を複数の会社から借入れる状況が続きました。しかし、利益が上がらなかったため、会社を休眠し、R様は会社の連帯保証人として多額の債務を負うことになり、ご相談に来られました。

事情

R様は会社を設立し、代表社員として活動をされていましたが、経営が軌道に乗らず会社の運営資金(主に毎月の人件費)を複数の会社から借入れる状況が続きました。しかし、利益が上がらなかったため、会社を休眠し、R様は会社の連帯保証人として多額の債務を負うことになり、ご相談に来られました。