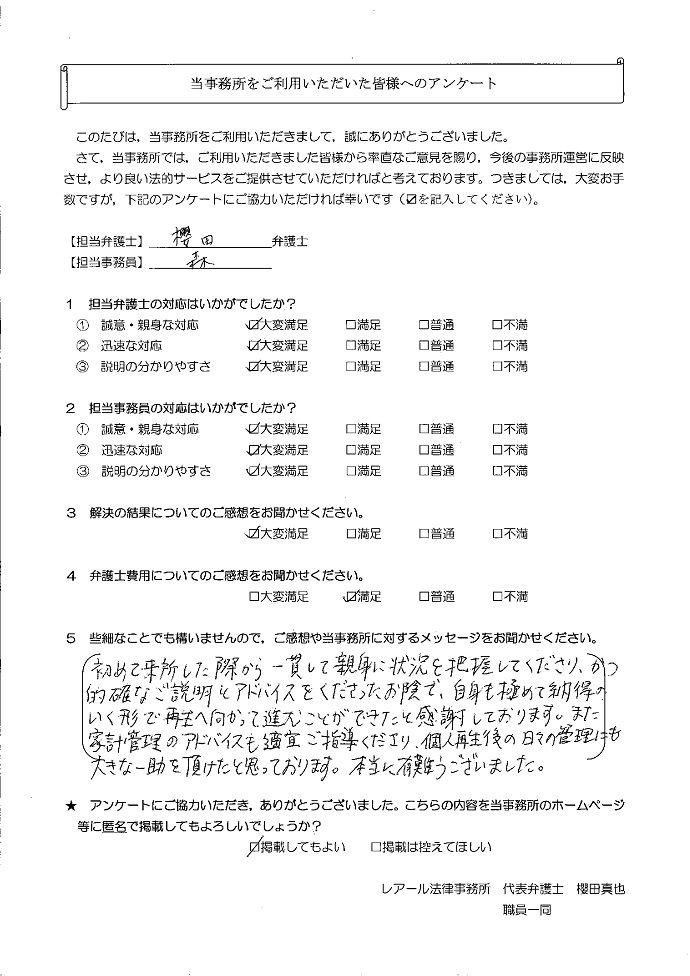

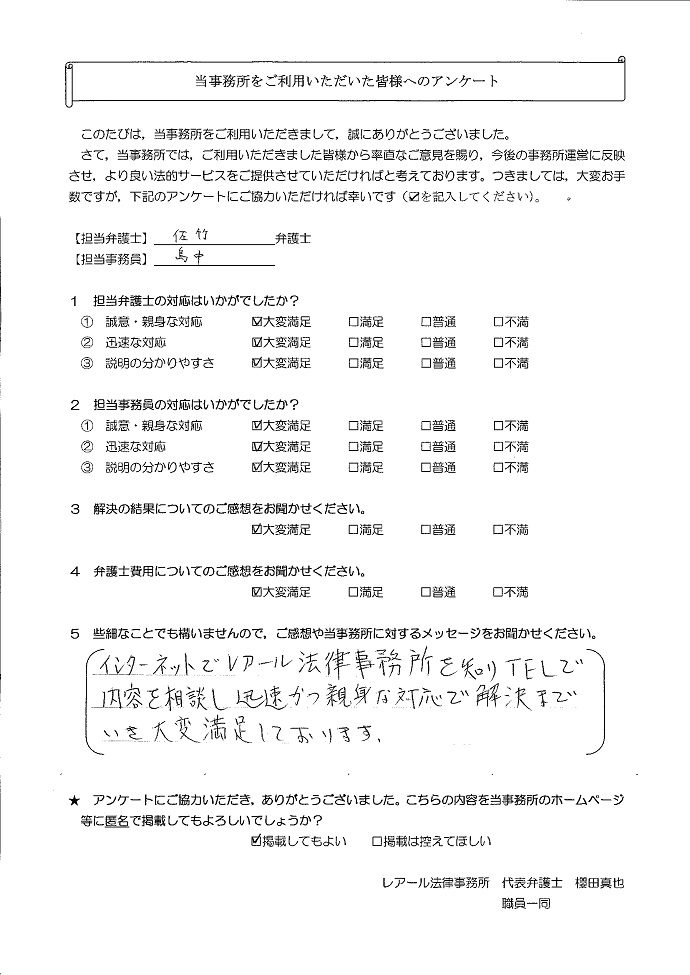

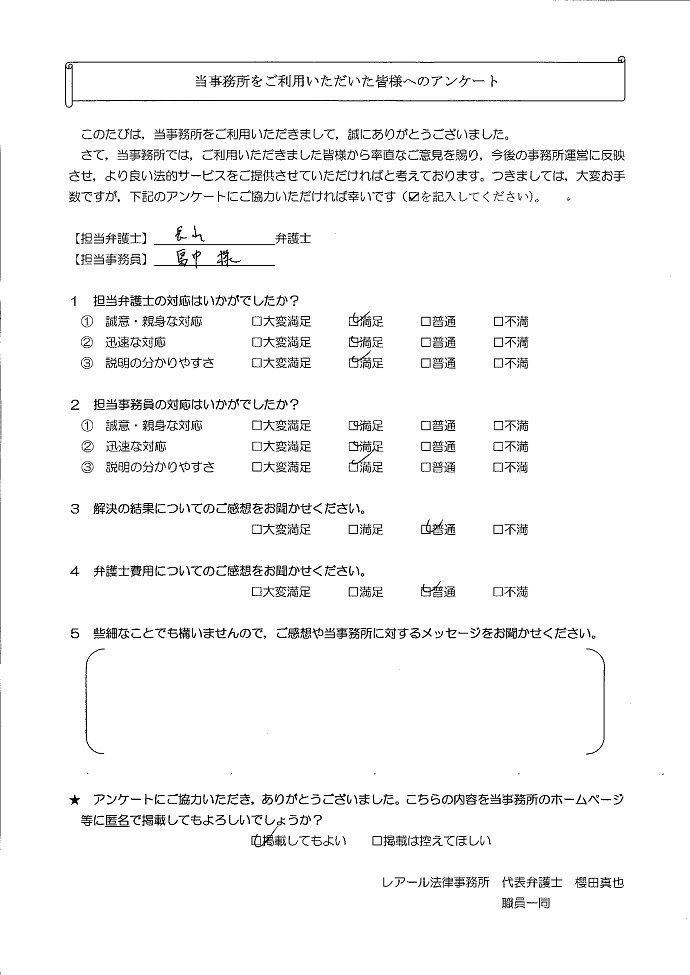

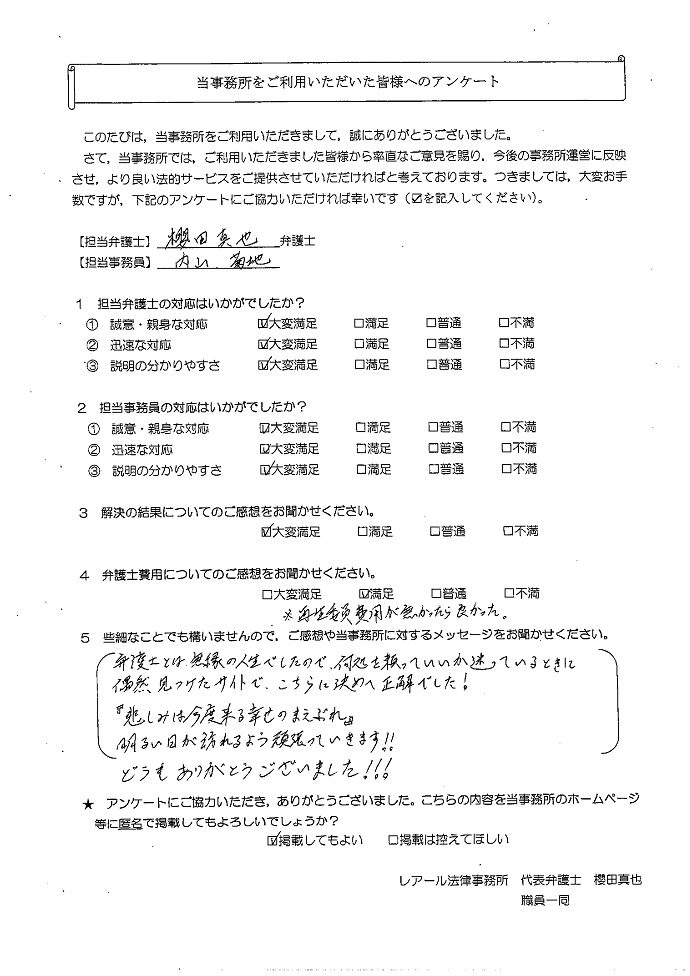

個人再生の

解決事例

千葉県在住case42

事情

V様は、月20万円程度も飲食代(飲み代)を出費していた時期があり、カードを利用するようになりました。その後、勤務していた会社の業績が悪化し、給与・賞与が相当程度減額されてしまったことから、この補填のため、さらに、借入に依存するようになってしまいました。

事情

V様は、月20万円程度も飲食代(飲み代)を出費していた時期があり、カードを利用するようになりました。その後、勤務していた会社の業績が悪化し、給与・賞与が相当程度減額されてしまったことから、この補填のため、さらに、借入に依存するようになってしまいました。

茨城県在住case40

事情

知人の債務の連帯保証人となり、この保証債務を返済するために借入れを行う等して債務を負われたという事情がありました。

事情

知人の債務の連帯保証人となり、この保証債務を返済するために借入れを行う等して債務を負われたという事情がありました。

東京都在住case38

事情

R様は、約1年間の転職期間中に生活費が不足するようになり、借入れを開始されました。また、転職後も月収が低く、パチンコ等への支出もするようになったため、借入れが増えていきました。その結果、自転車操業状態になり,ご相談に来られました。

事情

R様は、約1年間の転職期間中に生活費が不足するようになり、借入れを開始されました。また、転職後も月収が低く、パチンコ等への支出もするようになったため、借入れが増えていきました。その結果、自転車操業状態になり,ご相談に来られました。

神奈川県在住case37

事情

Q様は、10年程前からギャンブルを始め、その資金を捻出するため、借入をするようになりました。損失をカバーしようとさらにギャンブルをしてしまうという悪循環に陥り、借入額は次第に増加していきました。奥様とも折り合いが悪くなり、離婚をしました。離婚を機に債務整理をしようと、当所にご相談をいただきました。

当初は、夫婦共有だったマンションを売却し、その売却益を支払原資として、任意整理をする方針でした。しかし、任意売却が難航し、結局、不動産業者に売却せざるを得ず、想定していた売却益は発生しませんでした。

そこで、受任後個人再生の方針に変更することになりました。

事情

Q様は、10年程前からギャンブルを始め、その資金を捻出するため、借入をするようになりました。損失をカバーしようとさらにギャンブルをしてしまうという悪循環に陥り、借入額は次第に増加していきました。奥様とも折り合いが悪くなり、離婚をしました。離婚を機に債務整理をしようと、当所にご相談をいただきました。

当初は、夫婦共有だったマンションを売却し、その売却益を支払原資として、任意整理をする方針でした。しかし、任意売却が難航し、結局、不動産業者に売却せざるを得ず、想定していた売却益は発生しませんでした。

そこで、受任後個人再生の方針に変更することになりました。

東京都在住case34

事情

N様は、住宅ローンを組んだ際に一緒に借りた銀行カードローンの支払いをしていましたが、家庭の事情で世帯の収入が激減し、返済を続けることが難しくなりました。

そこで、個人再生手続を取ることとしました。

事情

N様は、住宅ローンを組んだ際に一緒に借りた銀行カードローンの支払いをしていましたが、家庭の事情で世帯の収入が激減し、返済を続けることが難しくなりました。

そこで、個人再生手続を取ることとしました。

神奈川県在住case33

事情

M様は、住宅ローンの返済を優先したことで、毎月の生活費及び娯楽費が不足したため、多数の業者から借入れをするようになり、次第に自転車操業状態となりました。

その後、事故に遭い毎月の返済が困難となったため、当事務所へご相談に来られました。

![]()

事情

M様は、住宅ローンの返済を優先したことで、毎月の生活費及び娯楽費が不足したため、多数の業者から借入れをするようになり、次第に自転車操業状態となりました。

その後、事故に遭い毎月の返済が困難となったため、当事務所へご相談に来られました。

神奈川県在住case31

事情

K様は、お子様の学費のために借入を始めました。その後、自営業が上手くいかずに、生活費のための借入をした結果、総額で700万円近い負債を抱えてしまいました。到底返済できない状況になったため、個人再生手続を申立てることにしました。

事情

K様は、お子様の学費のために借入を始めました。その後、自営業が上手くいかずに、生活費のための借入をした結果、総額で700万円近い負債を抱えてしまいました。到底返済できない状況になったため、個人再生手続を申立てることにしました。

東京都在住case30

事情

J様は、結婚・同居時に、奥様の連れ子も含め、家庭が大人数になったために生活費が嵩み、借入をし始めました。また、奥様と別居中の生活費等でも借入が増えたため、その整理のためにご相談をいただきました。

![]()

事情

J様は、結婚・同居時に、奥様の連れ子も含め、家庭が大人数になったために生活費が嵩み、借入をし始めました。また、奥様と別居中の生活費等でも借入が増えたため、その整理のためにご相談をいただきました。

埼玉県在住case28

事情

H様は、奨学金の返還に加え、仕事上の付合いで始めたギャンブル資金のために借り入れた借金の返済に苦しんでいました。気がつくと、7社から600万円近い借金を負っていました。

![]()

事情

H様は、奨学金の返還に加え、仕事上の付合いで始めたギャンブル資金のために借り入れた借金の返済に苦しんでいました。気がつくと、7社から600万円近い借金を負っていました。

埼玉県在住case27

事情

G様は、住宅購入後に共働きだった奥様が育児で仕事を辞めたことから、生活費が不足するようになり、恒常的に借入をするようになってしまいました。

事情

G様は、住宅購入後に共働きだった奥様が育児で仕事を辞めたことから、生活費が不足するようになり、恒常的に借入をするようになってしまいました。