個人再生の

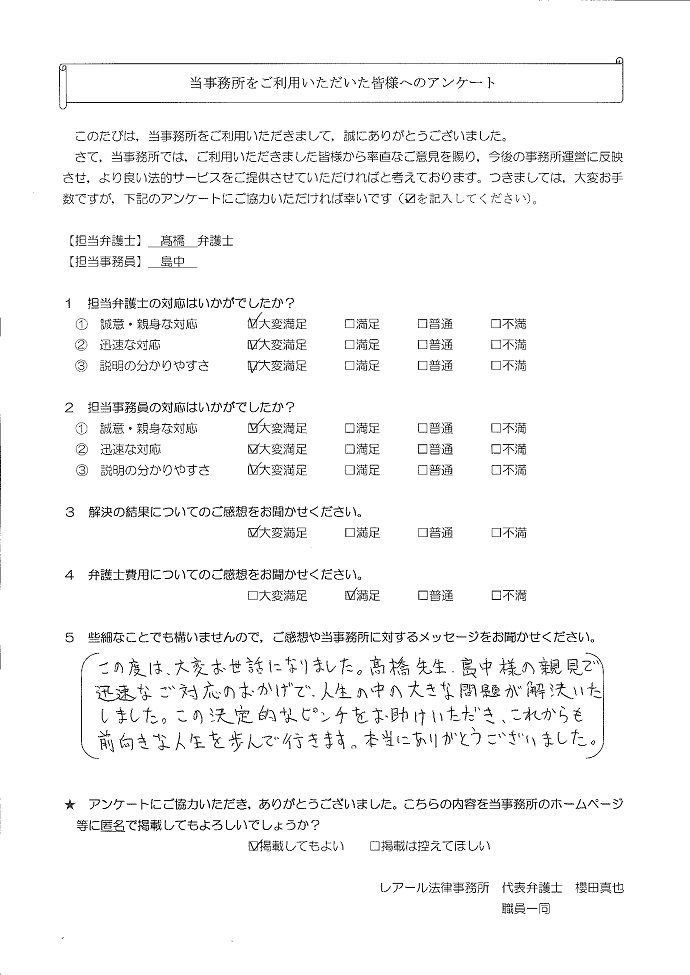

解決事例

神奈川県在住case183

事情

X様は、自宅購入後にローンの支払いが生じた後も生活水準を下げることができず、借入れをすることが増えていきました。その結果、収入に比して支出が上回る状況が5年以上続き、返済が困難となったため、ご相談に来られました。

![]()

事情

X様は、自宅購入後にローンの支払いが生じた後も生活水準を下げることができず、借入れをすることが増えていきました。その結果、収入に比して支出が上回る状況が5年以上続き、返済が困難となったため、ご相談に来られました。

神奈川在住case174

事情

O様は、クレジットカードを利用して頻繁に買い物をすることで、仕事によるストレスを解消する生活を長年続けていました。また、孫の学費の借入れも行い、債務が増大していきました。その後、夫がケガを負い、長期間勤務できない状況となり、返済が滞るようになったため、当事務所にご相談に来られました。

![]()

事情

O様は、クレジットカードを利用して頻繁に買い物をすることで、仕事によるストレスを解消する生活を長年続けていました。また、孫の学費の借入れも行い、債務が増大していきました。その後、夫がケガを負い、長期間勤務できない状況となり、返済が滞るようになったため、当事務所にご相談に来られました。

静岡県在住case168

事情

I様は、10年ほど前から知人との交際費やパチンコ等の遊興費の借入れを行うようになりました。当初は、借入金額も少なかったため返済が滞ることはなかったが、徐々に借入れ金額が増大していきました。また、勤務会社の残業時間が規制されたことで収入が減少したこともあり、近年は家計状況が悪化していたため、当事務所へご相談に来られました。

事情

I様は、10年ほど前から知人との交際費やパチンコ等の遊興費の借入れを行うようになりました。当初は、借入金額も少なかったため返済が滞ることはなかったが、徐々に借入れ金額が増大していきました。また、勤務会社の残業時間が規制されたことで収入が減少したこともあり、近年は家計状況が悪化していたため、当事務所へご相談に来られました。

千葉県在住case150

事情

U様は、自宅購入した際、ソーラーパネルを設置したり、家財道具を新調したりするために借入れを始めました。その後、妻と折り合いが悪くなり、妻や子らと別居することになりましたが、その婚姻費用(生活費)を負担するようになり、その捻出や返済のためにさらに借入れが増加していきました。

![]()

事情

U様は、自宅購入した際、ソーラーパネルを設置したり、家財道具を新調したりするために借入れを始めました。その後、妻と折り合いが悪くなり、妻や子らと別居することになりましたが、その婚姻費用(生活費)を負担するようになり、その捻出や返済のためにさらに借入れが増加していきました。

千葉県在住case148

事情

P様は、自宅マンションを購入後、独立して飲食店を開業しましたが、予想していたほど売上が上がらず、運転資金を賄うため、借入れを始めました。しかし、その後も、店舗経営は上手くいかず、返済のために借入れが増加する一方で、住宅ローンも滞納するようになってしまいました。自営の店舗は廃業し、途方に暮れる中で相談に来られました。

事情

P様は、自宅マンションを購入後、独立して飲食店を開業しましたが、予想していたほど売上が上がらず、運転資金を賄うため、借入れを始めました。しかし、その後も、店舗経営は上手くいかず、返済のために借入れが増加する一方で、住宅ローンも滞納するようになってしまいました。自営の店舗は廃業し、途方に暮れる中で相談に来られました。

千葉県在住case140

事情

E様は、戸建住宅を購入し、住宅ローンを組みました。しかし、その後、勤務先で残業代の支給がなくなり減収したことから、生活費を補填するために借入れを始めました。また、子の大学進学に伴う教育費や、一人暮らしによる仕送りも負担することになり、これらを賄うため、さらに借入れが増えてしまいました。

事情

E様は、戸建住宅を購入し、住宅ローンを組みました。しかし、その後、勤務先で残業代の支給がなくなり減収したことから、生活費を補填するために借入れを始めました。また、子の大学進学に伴う教育費や、一人暮らしによる仕送りも負担することになり、これらを賄うため、さらに借入れが増えてしまいました。

東京都在住case132

事情

Q様は、住宅ローンを組んだ後、車の購入費用や母の介護費用の捻出のため、継続的に借入れをするようになり、返済が困難になりました。別の法律事務所に依頼をしましたが、都合で辞任をされてしまい、途方に暮れて相談に来られました。

![]()

事情

Q様は、住宅ローンを組んだ後、車の購入費用や母の介護費用の捻出のため、継続的に借入れをするようになり、返済が困難になりました。別の法律事務所に依頼をしましたが、都合で辞任をされてしまい、途方に暮れて相談に来られました。

埼玉県在住case125

事情

J様は、実家に対する援助や自身でのギャンブル資金のために借入れを始め、さらに、車を購入する際にローンを組むなどして、次第に返済が困難になってしまいました。以降、返済のために借入れを繰り返さざるを得ない状況になりました。

事情

J様は、実家に対する援助や自身でのギャンブル資金のために借入れを始め、さらに、車を購入する際にローンを組むなどして、次第に返済が困難になってしまいました。以降、返済のために借入れを繰り返さざるを得ない状況になりました。

東京都在住case115

事情

Z様は、元夫を離婚する際、慰謝料を負担することとなったばかりか、元夫が親権者となった子らの養育費も負担することになりました。離婚後、慰謝料や養育費の支払いに追われ、徐々に借入れに依存するようになりました。

また、勤務先が遠方であったため、残業があると、タクシーなどで帰宅することもあり、交通費の負担も増えました。こうして、1300万円を超える負債を抱え、どうしようもできなくなって相談に来られました。

![]()

事情

Z様は、元夫を離婚する際、慰謝料を負担することとなったばかりか、元夫が親権者となった子らの養育費も負担することになりました。離婚後、慰謝料や養育費の支払いに追われ、徐々に借入れに依存するようになりました。

また、勤務先が遠方であったため、残業があると、タクシーなどで帰宅することもあり、交通費の負担も増えました。こうして、1300万円を超える負債を抱え、どうしようもできなくなって相談に来られました。

栃木県在住case112

事情

R様は会社を設立し、代表社員として活動をされていましたが、経営が軌道に乗らず会社の運営資金(主に毎月の人件費)を複数の会社から借入れる状況が続きました。しかし、利益が上がらなかったため、会社を休眠し、R様は会社の連帯保証人として多額の債務を負うことになり、ご相談に来られました。

事情

R様は会社を設立し、代表社員として活動をされていましたが、経営が軌道に乗らず会社の運営資金(主に毎月の人件費)を複数の会社から借入れる状況が続きました。しかし、利益が上がらなかったため、会社を休眠し、R様は会社の連帯保証人として多額の債務を負うことになり、ご相談に来られました。