個人再生の

解決事例

神奈川県在住case185

事情

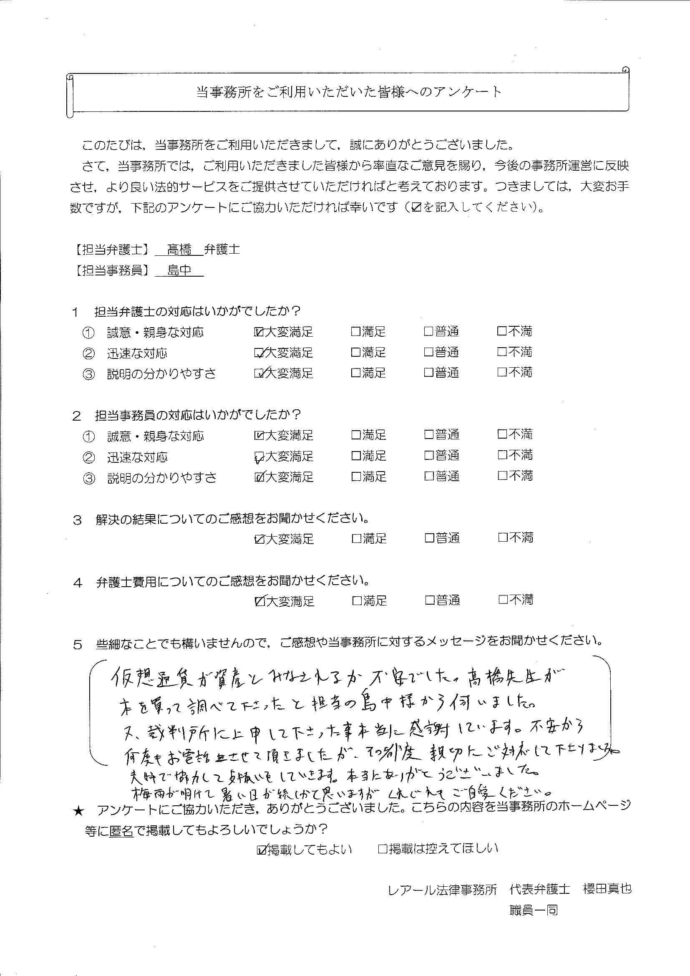

Z様は、3年ほど前からFX取引を行うようになり、1000万円以上の損失を出してしまい、多額の負債が残りました。家族の協力を得て返済を続けられましたが、元金がなかなか減らず、独力での返済が難しくなったため、当事務所へご相談にいらっしゃいました。

事情

Z様は、3年ほど前からFX取引を行うようになり、1000万円以上の損失を出してしまい、多額の負債が残りました。家族の協力を得て返済を続けられましたが、元金がなかなか減らず、独力での返済が難しくなったため、当事務所へご相談にいらっしゃいました。

神奈川県在住case184

事情

Y様は、夫が体調を崩し、その介護に専念することとしたため、休職し収入が減少しました。夫も無収入となり、家計のやりくりができなくなり、借入れをすることになりました。その後、夫は他界し、従前の自宅を処分し、新居を購入しましたが、夫の負債を相続したこと、住宅の建築会社とトラブルがあったこと、新居購入までに多数のペットの保管費用の負担が生じたことなどから、次第に返済が困難になりました。

事情

Y様は、夫が体調を崩し、その介護に専念することとしたため、休職し収入が減少しました。夫も無収入となり、家計のやりくりができなくなり、借入れをすることになりました。その後、夫は他界し、従前の自宅を処分し、新居を購入しましたが、夫の負債を相続したこと、住宅の建築会社とトラブルがあったこと、新居購入までに多数のペットの保管費用の負担が生じたことなどから、次第に返済が困難になりました。

神奈川県在住case183

事情

X様は、自宅購入後にローンの支払いが生じた後も生活水準を下げることができず、借入れをすることが増えていきました。その結果、収入に比して支出が上回る状況が5年以上続き、返済が困難となったため、ご相談に来られました。

![]()

事情

X様は、自宅購入後にローンの支払いが生じた後も生活水準を下げることができず、借入れをすることが増えていきました。その結果、収入に比して支出が上回る状況が5年以上続き、返済が困難となったため、ご相談に来られました。

埼玉県在住case182

事情

W様は、子らを養育する中で、公務員に転職しようと考え、仕事をしながら公務員試験の勉強をしていましたが、仕事と勉強の両立のストレスからギャンブルをするようになってしまい、ギャンブル資金捻出のため、借入れをするようになりました。また、住宅を購入したため、住宅ローンの負担も生じました。その後、公務員への転職は実現しましたが、返済のために借入れを繰り返さざるを得ない状況になってしまいました。

![]()

事情

W様は、子らを養育する中で、公務員に転職しようと考え、仕事をしながら公務員試験の勉強をしていましたが、仕事と勉強の両立のストレスからギャンブルをするようになってしまい、ギャンブル資金捻出のため、借入れをするようになりました。また、住宅を購入したため、住宅ローンの負担も生じました。その後、公務員への転職は実現しましたが、返済のために借入れを繰り返さざるを得ない状況になってしまいました。

東京都在住case181

事情

V様は、体調を崩し、無収入の期間があり、この間の生活費を補填するため、借入れを始めました。その後、復職をして稼働するようになりましたが、返済を賄えるだけの収入がなく、返済のために借入れをせざるを得ない悪循環に陥ってしまいました。

事情

V様は、体調を崩し、無収入の期間があり、この間の生活費を補填するため、借入れを始めました。その後、復職をして稼働するようになりましたが、返済を賄えるだけの収入がなく、返済のために借入れをせざるを得ない悪循環に陥ってしまいました。

千葉県在住case180

事情

U様は、旅行費用や洋服・化粧品等の購入費用に充てるため、カード利用を繰り返し、返済もリボ払いにしたことから、次第に返済が困難になってしまいました。

事情

U様は、旅行費用や洋服・化粧品等の購入費用に充てるため、カード利用を繰り返し、返済もリボ払いにしたことから、次第に返済が困難になってしまいました。

埼玉県在住case179

事情

T様は、家族に内緒でギャンブルにのめり込んでしまい、借入れをしてギャンブル資金を捻出するようになっていまいました。その後、ご家族の協力を得て、ギャンブル依存から脱却することはできましたが、200万円以上に膨らんだ債務の返済が困難となり、相談に来られました。

![]()

事情

T様は、家族に内緒でギャンブルにのめり込んでしまい、借入れをしてギャンブル資金を捻出するようになっていまいました。その後、ご家族の協力を得て、ギャンブル依存から脱却することはできましたが、200万円以上に膨らんだ債務の返済が困難となり、相談に来られました。

千葉県在住case178

事情

S様は、以前に個人再生手続をし、その返済が終了していましたが、その後、教育費等を捻出するため、再び借入れをしてしまい、その返済が困難になってしまいました。

事情

S様は、以前に個人再生手続をし、その返済が終了していましたが、その後、教育費等を捻出するため、再び借入れをしてしまい、その返済が困難になってしまいました。

千葉県在住case177

事情

R様は、ご家族が亡くなられた後、精神的にストレスを抱え、その捌け口として、買い物などの浪費行為を繰り返すようになってしまいました。次第に、収入の範囲では返済が困難になり、返済のためにさらに借入れを繰り返さざるを得ない悪循環に陥ってしまいました。

![]()

事情

R様は、ご家族が亡くなられた後、精神的にストレスを抱え、その捌け口として、買い物などの浪費行為を繰り返すようになってしまいました。次第に、収入の範囲では返済が困難になり、返済のためにさらに借入れを繰り返さざるを得ない悪循環に陥ってしまいました。

神奈川県在住case176

事情

Q様は、自宅を購入するにあたって、夫が審査に通らなかったため、自ら単独で住宅ローンを借り入れました。また、新居での家具家電の購入費用、子らの教育費を捻出するため、複数の業者から借入れを継続せざるを得ませんでした。その後、仕事・育児が重なり、心身疲労し体調を崩したため、転職をするなどしたため、次第に返済が困難になりました。そして、住宅ローンも滞納してしまい、自宅の競売申立てまでされました。

事情

Q様は、自宅を購入するにあたって、夫が審査に通らなかったため、自ら単独で住宅ローンを借り入れました。また、新居での家具家電の購入費用、子らの教育費を捻出するため、複数の業者から借入れを継続せざるを得ませんでした。その後、仕事・育児が重なり、心身疲労し体調を崩したため、転職をするなどしたため、次第に返済が困難になりました。そして、住宅ローンも滞納してしまい、自宅の競売申立てまでされました。