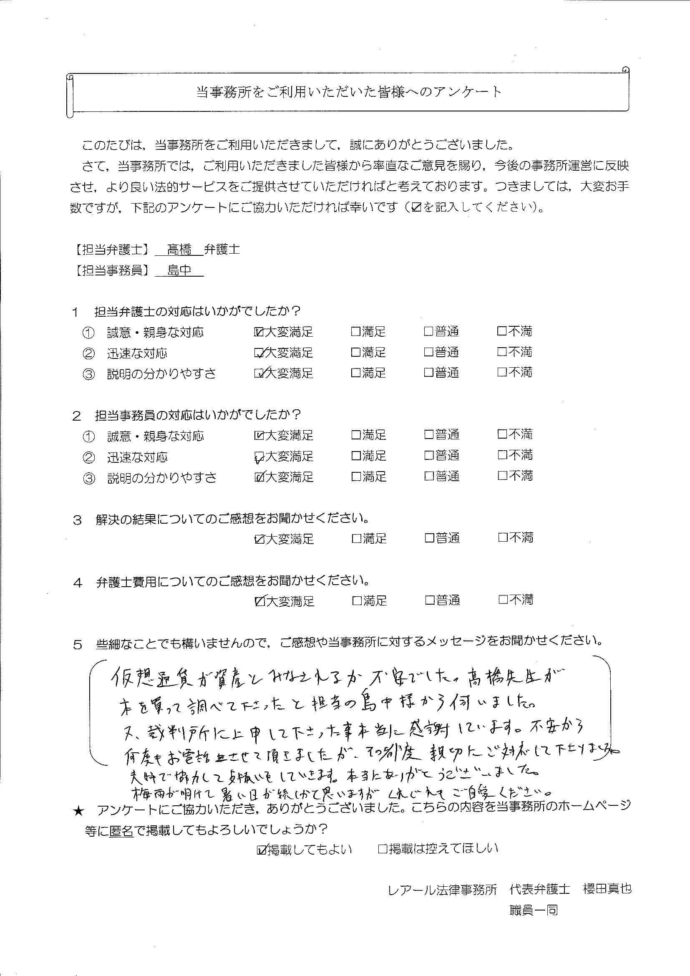

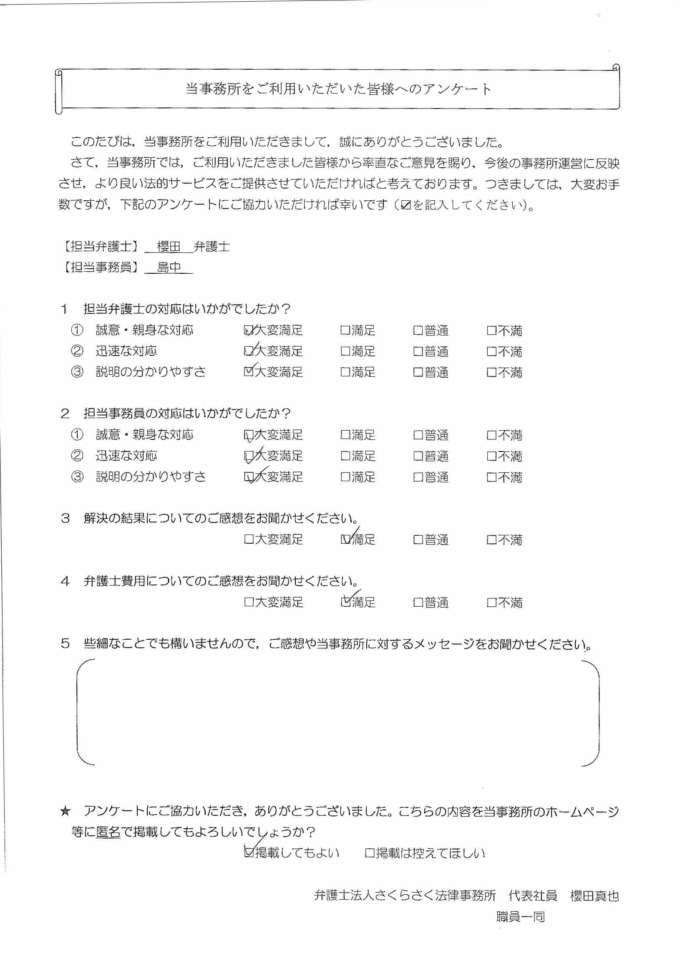

個人再生の

解決事例

茨城県在住case195

事情

J様は、10年ほど前に、知人と共同で会社を設立しましたが、売り上げが伸びず、生活費をカードローンで補填する生活が続きました。数年後に会社を閉鎖した後は、個人自業を開始し、複数の仕事も掛け持ちして、生活費と返済費を捻出していました。それでも徐々に支払いが追い付かなくなったため、債務整理のご相談に来られました。

事情

J様は、10年ほど前に、知人と共同で会社を設立しましたが、売り上げが伸びず、生活費をカードローンで補填する生活が続きました。数年後に会社を閉鎖した後は、個人自業を開始し、複数の仕事も掛け持ちして、生活費と返済費を捻出していました。それでも徐々に支払いが追い付かなくなったため、債務整理のご相談に来られました。

千葉県在住case194

事情

I様は、数年ほど前に勤務会社の経営難で退職せざるを得なくなり、その後はアルバイトを転々として収入を得るようになりましたが、生活費が大幅に不足する状況となったため、借入れを増やしていき、返済が困難となったため、ご相談に来られました。

事情

I様は、数年ほど前に勤務会社の経営難で退職せざるを得なくなり、その後はアルバイトを転々として収入を得るようになりましたが、生活費が大幅に不足する状況となったため、借入れを増やしていき、返済が困難となったため、ご相談に来られました。

埼玉県在住case193

事情

H様は住宅ローンを組んで自宅を購入した後、うつ病で休業することになり、住宅ローンを返済すると生活費が殆ど残らない状況になったため、複数の銀行から借入れをするようになりました。数年後に職場復帰をした後もお子様の進学費用の借入れをする等して、債務が増大していきました。その結果、債務額が1000万円以上となり、返済が難しくなったため、ご相談に来られました。

![]()

事情

H様は住宅ローンを組んで自宅を購入した後、うつ病で休業することになり、住宅ローンを返済すると生活費が殆ど残らない状況になったため、複数の銀行から借入れをするようになりました。数年後に職場復帰をした後もお子様の進学費用の借入れをする等して、債務が増大していきました。その結果、債務額が1000万円以上となり、返済が難しくなったため、ご相談に来られました。

埼玉県在住case191

事情

F様は、結婚後すぐに離婚するというトラブルに遭い、これに伴う多額の金銭を出費することになり、借入れをしました。離婚後、精神的なストレスを抱え、その発散のため浪費的な行為をしたほか、ペットの治療費が継続して発生したことなどから、次第に返済が困難になりました。

事情

F様は、結婚後すぐに離婚するというトラブルに遭い、これに伴う多額の金銭を出費することになり、借入れをしました。離婚後、精神的なストレスを抱え、その発散のため浪費的な行為をしたほか、ペットの治療費が継続して発生したことなどから、次第に返済が困難になりました。

千葉県在住case190

事情

E様は、夫婦共働きを前提とした住宅ローンを組んでご自宅を購入しましたが、数年後に奥様が病気で勤務できなくなり、ご自身も看病のため休職せざるを得なくなりました。そして、その間の生活費の補填のために借入れを始められ、何度かおまとめローンを利用する等して債務が多くなっていき、ご返済が困難となったため、当事務所へご相談に来られました。

事情

E様は、夫婦共働きを前提とした住宅ローンを組んでご自宅を購入しましたが、数年後に奥様が病気で勤務できなくなり、ご自身も看病のため休職せざるを得なくなりました。そして、その間の生活費の補填のために借入れを始められ、何度かおまとめローンを利用する等して債務が多くなっていき、ご返済が困難となったため、当事務所へご相談に来られました。

東京都在住case189

事情

D様は、新卒で現在の勤務会社に就職後、勤務先指定のクレジットカードを作成し、外食費、遊興費、物品購入費の支払いをカードで行うようになりました。そして、年齢を重ねるにつれて収入が多くなっていったため、カード利用額も増えていきました。その後、住宅ローンを組んで自宅を購入したことで、自由に使えるお金が少なくなったため、借入れで賄うことがより多くなっていきました。

その結果、2000万円以上の債務額となり、これ以上の返済が困難となったため、ご相談に来られました。

![]()

事情

D様は、新卒で現在の勤務会社に就職後、勤務先指定のクレジットカードを作成し、外食費、遊興費、物品購入費の支払いをカードで行うようになりました。そして、年齢を重ねるにつれて収入が多くなっていったため、カード利用額も増えていきました。その後、住宅ローンを組んで自宅を購入したことで、自由に使えるお金が少なくなったため、借入れで賄うことがより多くなっていきました。

その結果、2000万円以上の債務額となり、これ以上の返済が困難となったため、ご相談に来られました。

神奈川県在住case185

事情

Z様は、3年ほど前からFX取引を行うようになり、1000万円以上の損失を出してしまい、多額の負債が残りました。家族の協力を得て返済を続けられましたが、元金がなかなか減らず、独力での返済が難しくなったため、当事務所へご相談にいらっしゃいました。

事情

Z様は、3年ほど前からFX取引を行うようになり、1000万円以上の損失を出してしまい、多額の負債が残りました。家族の協力を得て返済を続けられましたが、元金がなかなか減らず、独力での返済が難しくなったため、当事務所へご相談にいらっしゃいました。

神奈川県在住case184

事情

Y様は、夫が体調を崩し、その介護に専念することとしたため、休職し収入が減少しました。夫も無収入となり、家計のやりくりができなくなり、借入れをすることになりました。その後、夫は他界し、従前の自宅を処分し、新居を購入しましたが、夫の負債を相続したこと、住宅の建築会社とトラブルがあったこと、新居購入までに多数のペットの保管費用の負担が生じたことなどから、次第に返済が困難になりました。

事情

Y様は、夫が体調を崩し、その介護に専念することとしたため、休職し収入が減少しました。夫も無収入となり、家計のやりくりができなくなり、借入れをすることになりました。その後、夫は他界し、従前の自宅を処分し、新居を購入しましたが、夫の負債を相続したこと、住宅の建築会社とトラブルがあったこと、新居購入までに多数のペットの保管費用の負担が生じたことなどから、次第に返済が困難になりました。

神奈川県在住case183

事情

X様は、自宅購入後にローンの支払いが生じた後も生活水準を下げることができず、借入れをすることが増えていきました。その結果、収入に比して支出が上回る状況が5年以上続き、返済が困難となったため、ご相談に来られました。

![]()

事情

X様は、自宅購入後にローンの支払いが生じた後も生活水準を下げることができず、借入れをすることが増えていきました。その結果、収入に比して支出が上回る状況が5年以上続き、返済が困難となったため、ご相談に来られました。

埼玉県在住case182

事情

W様は、子らを養育する中で、公務員に転職しようと考え、仕事をしながら公務員試験の勉強をしていましたが、仕事と勉強の両立のストレスからギャンブルをするようになってしまい、ギャンブル資金捻出のため、借入れをするようになりました。また、住宅を購入したため、住宅ローンの負担も生じました。その後、公務員への転職は実現しましたが、返済のために借入れを繰り返さざるを得ない状況になってしまいました。

![]()

事情

W様は、子らを養育する中で、公務員に転職しようと考え、仕事をしながら公務員試験の勉強をしていましたが、仕事と勉強の両立のストレスからギャンブルをするようになってしまい、ギャンブル資金捻出のため、借入れをするようになりました。また、住宅を購入したため、住宅ローンの負担も生じました。その後、公務員への転職は実現しましたが、返済のために借入れを繰り返さざるを得ない状況になってしまいました。