個人再生の

解決事例

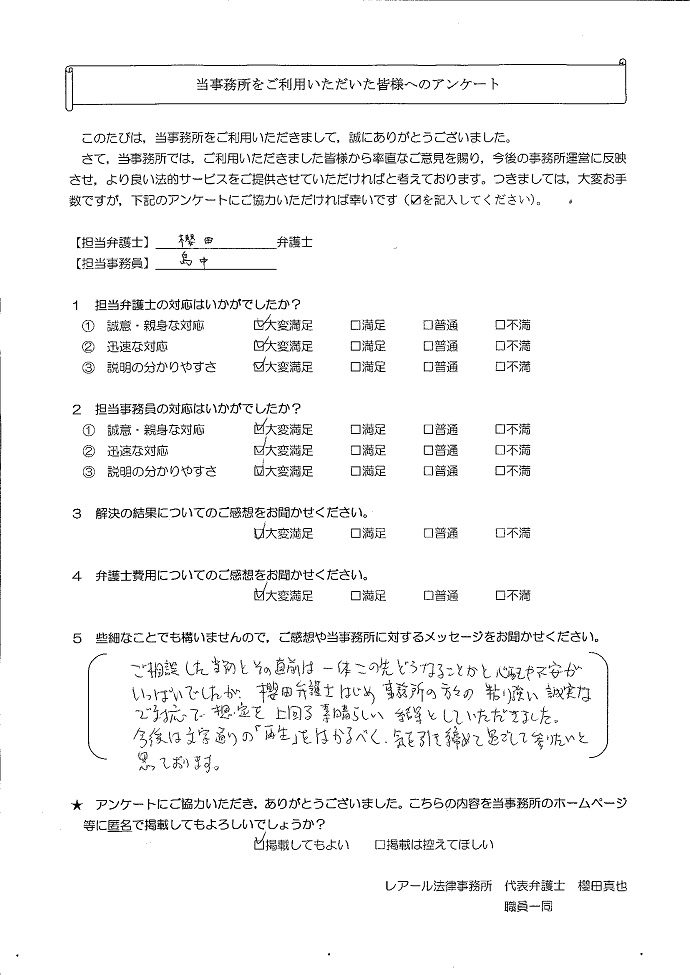

東京都在住case87

事情

R様は、住宅を購入し、住宅ローンの負担を負う中で、FX投資を始めました。当初は自己資金で投資をしていましたが、損失を出してしまい、これを補填するため、さらに投資をしようと考え、多数の業者から借入れをしてしまいました。しかし、結局、多額の投資をしても利益を出せず、返済が困難になってしまいました。

![]()

事情

R様は、住宅を購入し、住宅ローンの負担を負う中で、FX投資を始めました。当初は自己資金で投資をしていましたが、損失を出してしまい、これを補填するため、さらに投資をしようと考え、多数の業者から借入れをしてしまいました。しかし、結局、多額の投資をしても利益を出せず、返済が困難になってしまいました。

神奈川県在住case85

事情

P様は、住宅ローンの返済を優先し、生活費を借り入れで補う状況を10年以上続けられていました。途中でおまとめローンも利用されましたが、まとめきれずかえって債務が増大したため、ご相談に来られました。

![]()

事情

P様は、住宅ローンの返済を優先し、生活費を借り入れで補う状況を10年以上続けられていました。途中でおまとめローンも利用されましたが、まとめきれずかえって債務が増大したため、ご相談に来られました。

東京都在住case82

事情

L様は、海外での挙式費用、夫の事業の負債の補填、ギャンブル費用などに充てるため、1000万円を超える借金を負ってしまいました。

事情

L様は、海外での挙式費用、夫の事業の負債の補填、ギャンブル費用などに充てるため、1000万円を超える借金を負ってしまいました。

東京都在住case81

事情

K様は、パチンコや飲食店に頻繁に通うようになり、これらの遊興費のための借入を増加させてしまいました。他方、住宅を購入し、そのローンの負担もあり、返済のために借入をする悪循環に陥ってしまいました。

事情

K様は、パチンコや飲食店に頻繁に通うようになり、これらの遊興費のための借入を増加させてしまいました。他方、住宅を購入し、そのローンの負担もあり、返済のために借入をする悪循環に陥ってしまいました。

埼玉県在住case79

事情

I様は、自宅を購入した後、病気を患い、短時間の勤務しかできなくなったことから、収入が減少してしまいました。そのため、住宅ローン返済や生活費の補填のため、長期間にわたって借入に依存するようになってしまいました。

事情

I様は、自宅を購入した後、病気を患い、短時間の勤務しかできなくなったことから、収入が減少してしまいました。そのため、住宅ローン返済や生活費の補填のため、長期間にわたって借入に依存するようになってしまいました。

神奈川県在住case77

事情

G様は、ご自身が単身赴任をしていた際に奥様が借入れた債務とお子様の病気の治療費を支払うため、複数の業者から借入れをされていました。また、住宅ローンの返済もあり、毎月の支払額が生活を圧迫するようになったため、ご相談に来られました。

事情

G様は、ご自身が単身赴任をしていた際に奥様が借入れた債務とお子様の病気の治療費を支払うため、複数の業者から借入れをされていました。また、住宅ローンの返済もあり、毎月の支払額が生活を圧迫するようになったため、ご相談に来られました。

神奈川県在住case58

事情

K様は、仕事上の付合いなどで多額の遊興費の支出を繰り返してしまい、気が付くと、住宅ローンを除いて、1400万円を超える負債を負ってしまいました。

事情

K様は、仕事上の付合いなどで多額の遊興費の支出を繰り返してしまい、気が付くと、住宅ローンを除いて、1400万円を超える負債を負ってしまいました。

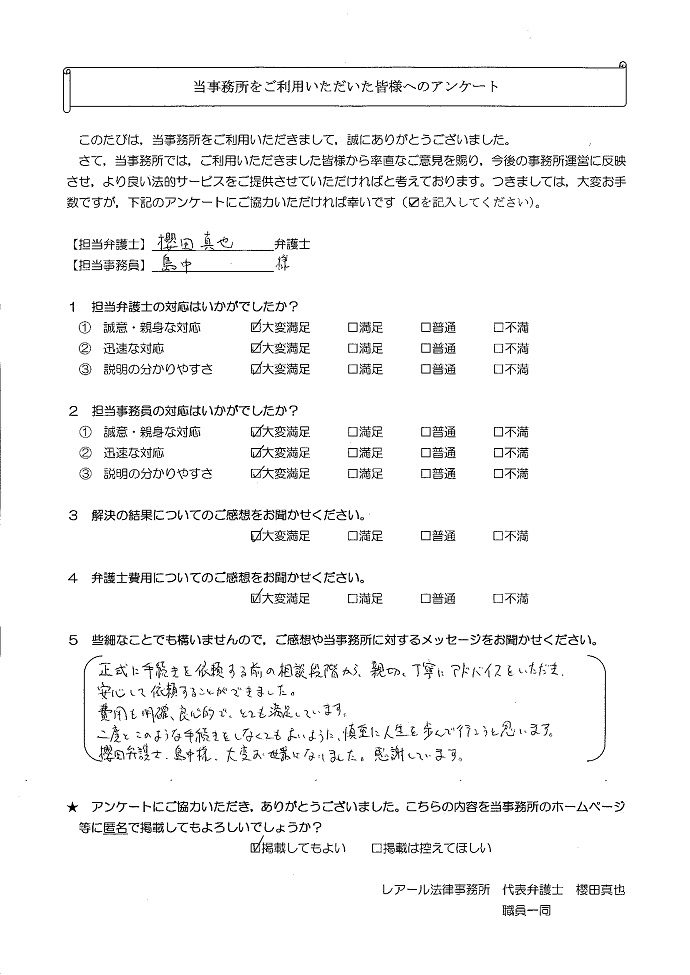

千葉県在住case56

事情

J様は、FX取引の損失(2000万円以上)を埋めるために複数の銀行及び業者から多額の借入れをしましたが、損失は拡大する一方で、借入れと返済を繰り返す自転車操業状態になったため、ご相談に来られました。

![]()

事情

J様は、FX取引の損失(2000万円以上)を埋めるために複数の銀行及び業者から多額の借入れをしましたが、損失は拡大する一方で、借入れと返済を繰り返す自転車操業状態になったため、ご相談に来られました。

神奈川県在住case39

事情

S様は、お子様の大学入学時に多額の教育ローンを組み、その返済を優先していたため、徐々に生活費が不足し、複数の業者から借入れをしていました。住宅ローンの返済もあったため、これ以上の返済は困難と判断し、ご相談にこられました。

事情

S様は、お子様の大学入学時に多額の教育ローンを組み、その返済を優先していたため、徐々に生活費が不足し、複数の業者から借入れをしていました。住宅ローンの返済もあったため、これ以上の返済は困難と判断し、ご相談にこられました。

千葉県在住case24

事情

D様は、親族が経営する会社に勤務していましたが、その会社が倒産してしまい、無職時の生活費の借入が増大してしまいました。また、結婚後子どもが生まれ、養育費・教育費の負担が生じたこと、なかなか定職に就くことができなかったこと等から、借入依存は解消されませんでした。気がつくと住宅ローンを除いて、借入総額は1400万円にものぼり、毎月の返済額も30万円近くになってしまいました。

事情

D様は、親族が経営する会社に勤務していましたが、その会社が倒産してしまい、無職時の生活費の借入が増大してしまいました。また、結婚後子どもが生まれ、養育費・教育費の負担が生じたこと、なかなか定職に就くことができなかったこと等から、借入依存は解消されませんでした。気がつくと住宅ローンを除いて、借入総額は1400万円にものぼり、毎月の返済額も30万円近くになってしまいました。