個人再生の

解決事例

東京都在住case355

ご依頼者様の基本情報

K様/50代/男性/東京都在住/自営業

受任前の状況

事情

K様は、独立して個人自営業を始めましたが、運転資金を捻出するため、借入れを継続するようになりました。その後、教育ローンや住宅ローンも借り入れましたが、コロナ禍の影響で、売上が減少し、返済が困難となりました。

収入・資産の状況

収入:月収45万円

資産:自動車3台(200万円)、不動産(50万円)、什器備品(ほぼ無価値)

負債の状況

| 借入先 | 借入残高 | 毎月の返済額 |

|---|---|---|

| A社 | 4,430,000円 | 80,000円 |

| B社 | 1,040,000円 | 22,000円 |

| C銀行 | 60,000円 | 一度も返済していない |

| D銀行 | 2,750,000円 | 36,000円 |

| E銀行 | 1,460,000円 | 18,000円 |

| F社 | 500,000円 | 15,000円 |

| G銀行 | 510,000円 | 10,000円 |

| H社 | 500,000円 | 18,000円 |

| I社 | 600,000円 | 100,000円 |

| 合計 | 11,850,000円 | 299,000円 |

| J銀行(住宅ローン) | 32,070,000円 | 105,000円 |

受任後の状況

個人再生後の返済状況

| 借入先 | 借入残高 | 毎月の返済額 |

|---|---|---|

| A社 | 1,140,000円 | 19,000円 |

| B社 | 270,000円 | 4,000円 |

| C銀行 | 10,000円 | 初回一括 |

| D銀行 | 710,000円 | 12,000円 |

| E銀行 | 370,000円 | 6,000円 |

| F社 | 130,000円 | 2,000円 |

| G銀行 | 130,000円 | 2,000円 |

| H社 | 130,000円 | 2,000円 |

| I社 | 150,000円 | 3,000円 |

| 合計 | 3,040,000円 | 50,000円 |

| J銀行(住宅ローン) | 32,070,000円 | 105,000円 |

コメント

事業継続を希望していたこと、住宅を保有していたこと等から、破産は回避し、小規模個人再生の方針としました。

売上の見込みが懸念されましたが、コロナ禍も落ち着き始めたことから、回復基調にあり、履行可能性も確保できるようになりました。

申立後、事業や家計の収支状況を随時報告し、裁判所や個人再生委員の理解を得ることもできました。

結果として、債権者からの過半数の異議もなく、無事再生計画は認可され、経済的な再建を図ることができました。

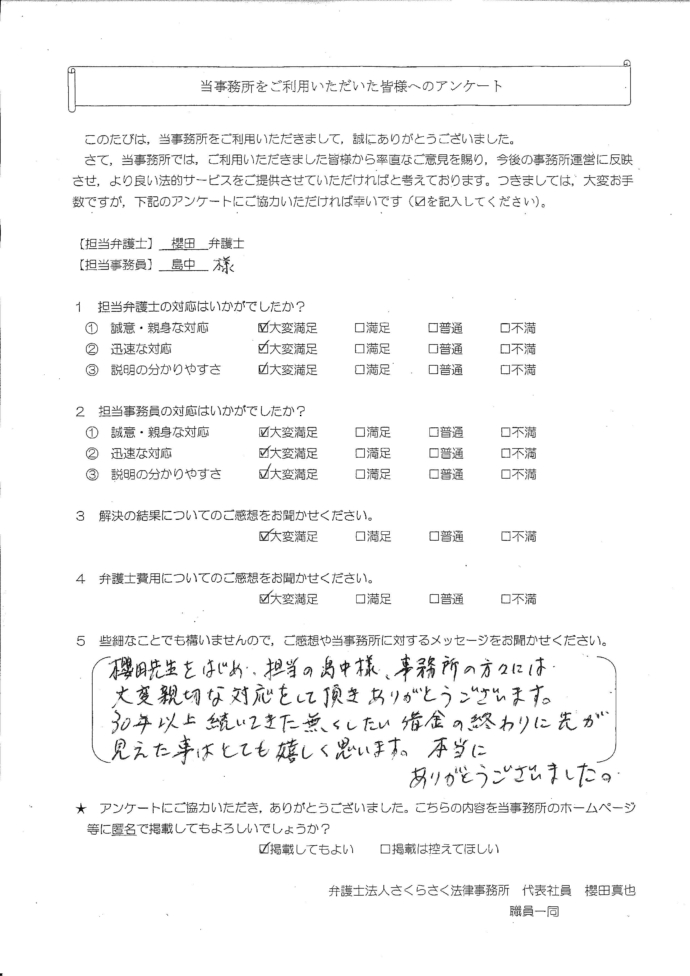

依頼者の声