個人再生の

解決事例

東京都在住case311

ご依頼者様の基本情報

T様/50代/男性/東京都在住/法人役員・アルバイト

受任前の状況

事情

T様は、妻が代表を務める家族経営の法人(飲食店舗)を運営していました。しかし、店舗の運営経費を夫婦個人の借入れやカードで賄う等、法人と個人の会計が混同してしまっていたこと、店舗の売上が不安定であったことなどから、次第に個人の負債が困難となりました。

収入・資産の状況

収入:月収20万円

資産:借地権付き建物(約500万円)

負債の状況

| 借入先 | 借入残高 | 毎月の返済額 |

|---|---|---|

| A銀行 | 440,000円 | 8,000円 |

| Bカード | 1,640,000円 | 20,000円 |

| C銀行 | 900,000円 | 16,000円 |

| D銀行 | 1,060,000円 | 16,000円 |

| E社 | 1,330,000円 | 19,000円 |

| Fファイナンス | 440,000円 | 8,000円 |

| Gカード | 500,000円 | 9,000円 |

| H銀行 | 470,000円 | 7,000円 |

| 合計 | 6,780,000円 | 103,000円 |

受任後の状況

個人再生後の返済状況

| 借入先 | 借入残高 | 初回の返済額 | 毎月の返済額 |

|---|---|---|---|

| A銀行 | 340,000円 | 130,000円 | 6,000円 |

| Bカード | 1,270,000円 | 480,000円 | 23,000円 |

| C銀行 | 700,000円 | 270,000円 | 12,000円 |

| D銀行 | 820,000円 | 310,000円 | 15,000円 |

| E社 | 1,030,000円 | 390,000円 | 18,000円 |

| Fファイナンス | 340,000円 | 130,000円 | 6,000円 |

| Gカード | 390,000円 | 150,000円 | 7,000円 |

| H銀行 | 370,000円 | 140,000円 | 7,000円 |

| 合計 | 5,260,000円 | 2,000,000円 | 94,000円 |

コメント

法人名義での借入れはなかったので、純粋に個人として債務整理をする必要がありました。また、ローンのない借地権付き建物(自宅)を所有しており、破産の場合はこの処分を回避できなかったため、住宅資金特別条項を定める小規模個人再生の方針としました。

店舗の売上が不安定であったことから、そもそも履行可能性が確保できるのかが問題となりましたが、コロナ禍の休業要請時期でもあったことから、行政から相当額の協力金が支給され、かえって店舗経営が好転したことから、逆に、法人のプール金を個人の清算価値にどう反映させるかが焦点となりました。

個人再生委員との間で、長期にわたり協議をした結果、法人と個人の資産は峻別し、協力金の清算価値計上は相当程度で済むことなり、現実的な弁済総額を算定することができました。また、法人の資産が潤沢化したことで、個人の返済に関する履行可能性も確保することができました。

結果として、無事再生計画は認可され、心配されていた自宅を残すことができました。

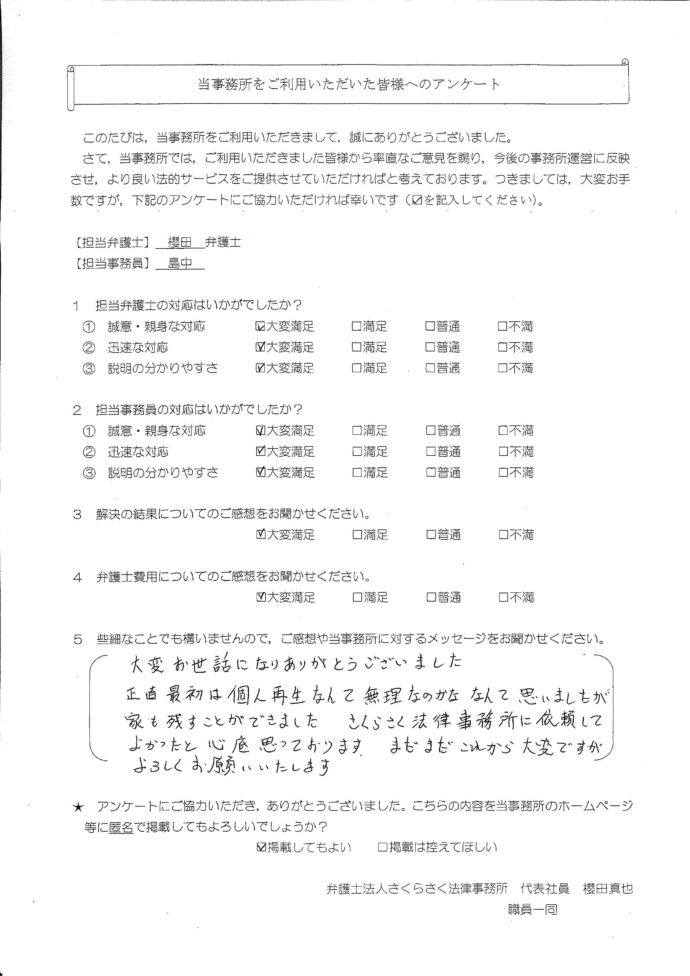

依頼者の声