個人再生の

解決事例

栃木県在住case162

ご依頼者様の基本情報

C様/40代/男性/栃木県在住/会社員

受任前の状況

事情

C様は、仕事上、同僚や友人等と飲食をすることが頻繁になり、こうした交際費を賄うために借入れを始めました。その後、住宅購入費、子らの教育費などの支出のため、さらに借入れが増加し、返済のために借入れを継続せざるを得ない悪循環に陥ってしまいました。

収入・資産の状況

収入:月収33万円(ほか賞与年額100万円)

資産:預貯金10万円、退職金見込額250万円、保険解約返戻金15万円、車両2台(合計査定額210万円)、住宅(オーバーローン)

負債の状況

| 借入先 | 借入残高 | 毎月の返済額 |

|---|---|---|

| A社 | 640,000円 | 14,000円 |

| B社 | 520,000円 | 13,000円 |

| C銀行 | 2,110,000円 | 25,000円 |

| D社 | 3,350,000円 | 25,000円 |

| E社 | 520,000円 | 25,000円 |

| F銀行 | 3,100,000円 | 40,000円 |

| 合計 | 10,240,000円 | 142,000円 |

| G銀行(住宅ローン) | 23,300,000円 | 75,000円 |

受任後の状況

個人再生後の返済状況

| 借入先 | 借入残高 | 毎月の返済額 |

|---|---|---|

| A社 | 155,000円 | 3,200円 |

| B社 | 133,000円 | 2,800円 |

| C銀行 | 530,000円 | 11,000円 |

| D社 | 840,000円 | 17,500円 |

| E社 | 133,000円 | 2,800円 |

| F銀行 | 800,000円 | 16,600円 |

| 合計 | 2,591,000円 | 53,900円 |

| G銀行(住宅ローン) | 23,300,000円 | 75,000円 |

コメント

住宅を残したいという強い希望がありましたので、小規模個人再生の方針としました。

住宅はオーバーローンでしたが、退職金、保険、車両等、債務基準を上回る清算価値を保有していましたので、清算価値基準での弁済額算定が見込まれました。

もっとも、清算価値基準でも借金が約1/4に減額され、住宅ローンを除いた毎月の返済額も1/3程度になりました。

裁判所に申立て後、特段問題となる点はなく、債権者から過半数の反対も出されなかったため、無事再生計画は認可されました。

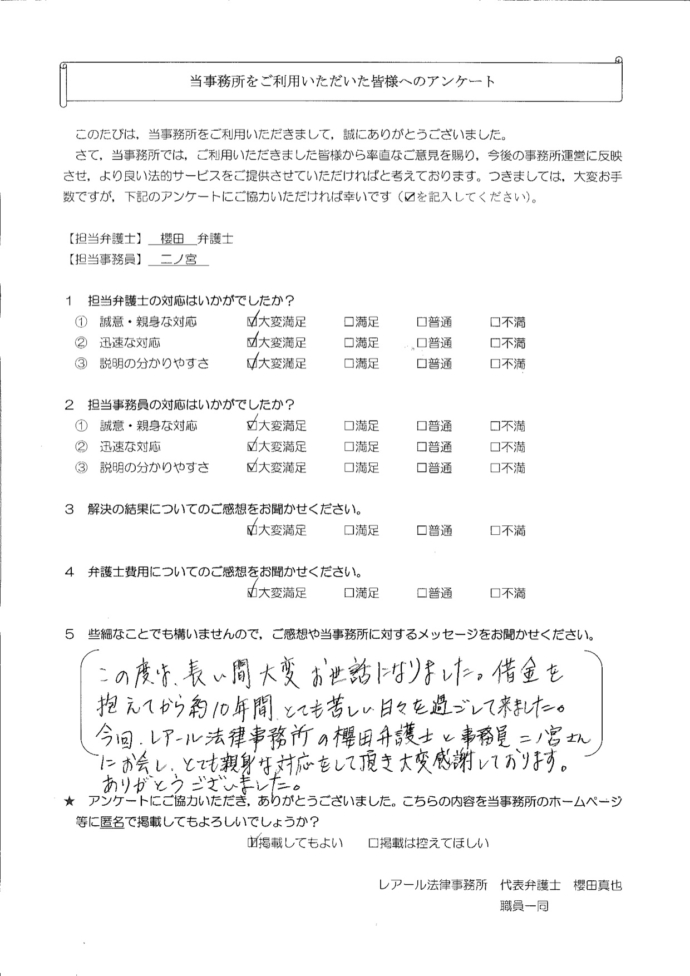

依頼者の声