個人再生の

解決事例

神奈川県在住case135

ご依頼者様の基本情報

Y様/50代/男性/神奈川県在住/会社員

受任前の状況

事情

Y様は、妻と連帯して住宅ローンを借入れて自宅を購入しました。その後、子が私立大学に進学するにあたり、教育費の負担が増大し、入学金や授業料を借入れに依存するようになりました。

さらに、父の葬儀費用やストレス解消のために始めたギャンブル資金などのため、借入れが増大する一方で返済が困難になってしまいました。

収入・資産の状況

収入:月収27万円(ほか賞与年額90万円)

資産:現金20万円,退職金見込額10万円,株式10万円,戸建住宅(オーバーローン)

負債の状況

| 借入先 | 借入残高 | 毎月の返済額 |

|---|---|---|

| A社 | 500,000円 | 5,000円 |

| B社 | 2,130,000円 | 30,000円 |

| C社 | 1,960,000円 | 41,000円 |

| D社 | 640,000円 | 67,000円 |

| E社 | 80,000円 | 4,000円 |

| F社 | 2,150,000円 | 53,000円 |

| G社 | 230,000円 | 3,000円 |

| H社 | 3,210,000円 | 35,000円 |

| I社 | 1,880,000円 | 33,000円 |

| J社 | 5,360,000円 | 100,000円 |

| K社 | 1,120,000円 | 15,000円 |

| L社 | 560,000円 | 8,000円 |

| M社 | 340,000円 | 78,000円 |

| 合計(住宅ローン除く) | 20,160,000円 | 472,000円 |

| N社(住宅ローン) | 22,730,000円 | 130,000円 |

受任後の状況

個人再生後の返済状況

| 借入先 | 認可された弁済総額 | 毎月の返済額 |

|---|---|---|

| A社 | 70,000円 | 1,000円 |

| B社 | 310,000円 | 5,000円 |

| C社 | 300,000円 | 5,000円 |

| D社 | 100,000円 | 2,000円 |

| E社 | 10,000円 | 初回一括 |

| F社 | 320,000円 | 5,000円 |

| G社 | 30,000円 | 初回一括 |

| H社 | 480,000円 | 8,000円 |

| I社 | 280,000円 | 5,000円 |

| J社 | 800,000円 | 13,000円 |

| K社 | 170,000円 | 3,000円 |

| L社 | 80,000円 | 1,000円 |

| M社 | 50,000円 | 初回一括 |

| 合計(住宅ローン除く) | 3,000,000円 | 48,000円 |

| N社(住宅ローン) | 22,730,000円 | 130,000円 |

コメント

2000万円を超える負債がありましたが、自宅は手放したくないという強い希望がありましたので、個人再生の方針としました。また、妻にも多額の債務があり、住宅ローンも連帯債務であったため、夫婦ともに個人再生の手続をすることとしました。

受任後、再生計画の履行を可能とするため、毎月家計表を作成し、再生計画による弁済原資が捻出できるよう家計の見直しを図りました。

申立後、特段問題となる点はなく、また、債権者から過半数の反対も出なかったため、無事再生計画は認可されました。2000万円以上あった負債が300万円まで減縮し、これを5年間(60回払い)で返済していくことになりました。

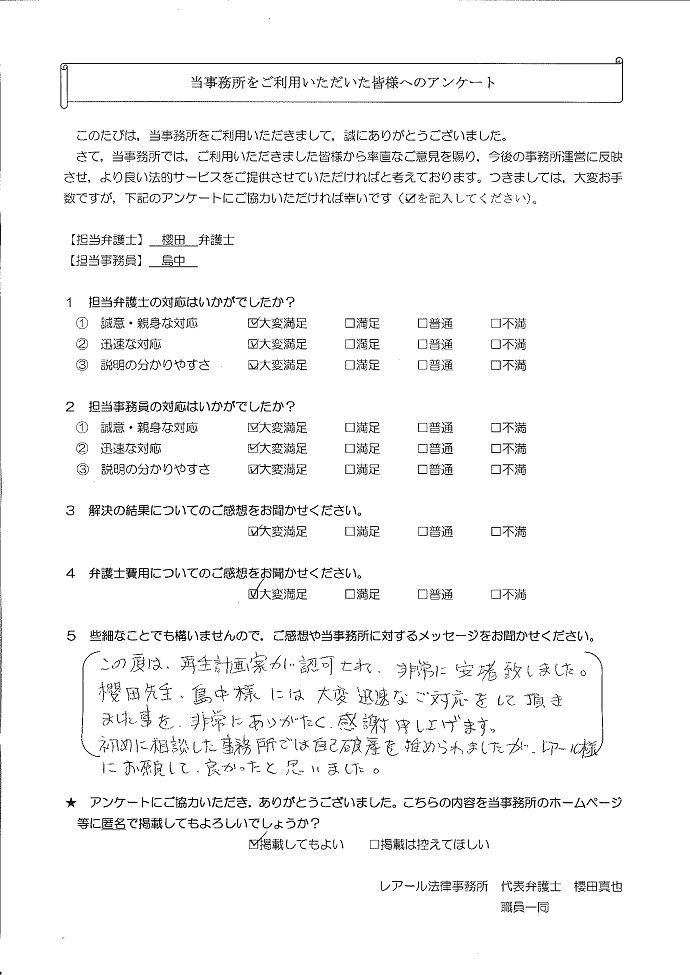

依頼者の声