個人再生の

解決事例

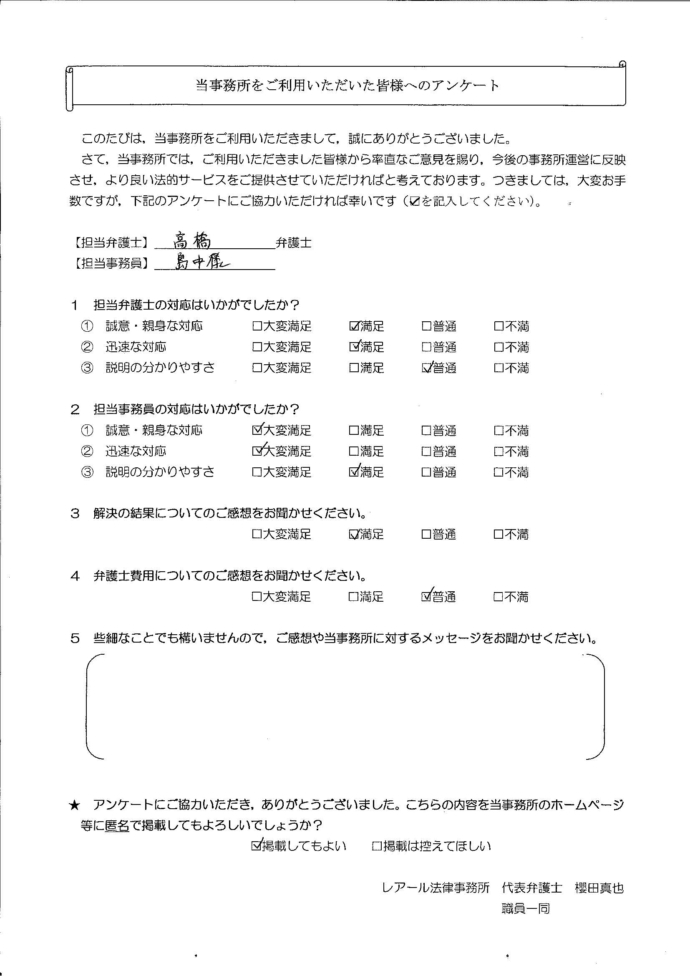

東京都在住case215

事情

D様は、前勤務先で同僚等と頻繁にパチンコや競馬などのギャンブルをするようになり、その資金を捻出するため、借入れやカード利用が増加しました。また、転職後、営業職という性質上、取引先等に対する接待が多くなり、接待交際費を賄うため、さらにカード利用が増えました。そして、次第に返済が困難となりました。

事情

D様は、前勤務先で同僚等と頻繁にパチンコや競馬などのギャンブルをするようになり、その資金を捻出するため、借入れやカード利用が増加しました。また、転職後、営業職という性質上、取引先等に対する接待が多くなり、接待交際費を賄うため、さらにカード利用が増えました。そして、次第に返済が困難となりました。

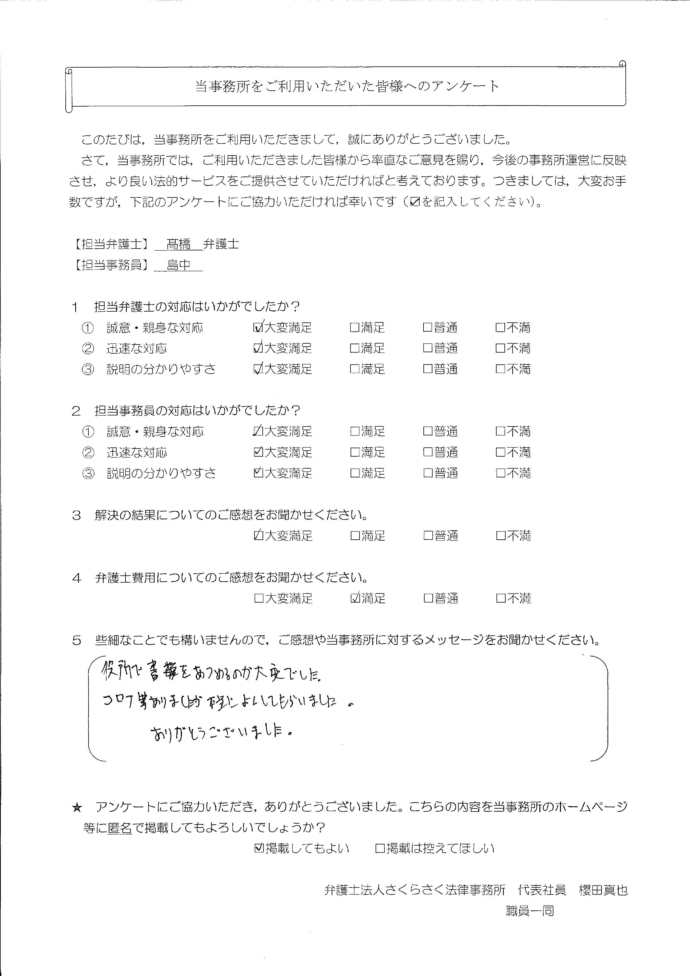

東京都在住case214

事情

C様は、勤務先からの歩合給が安定せず、給与が少なかった際の生活費の補填として借入れを始めました。その後、住宅を購入しましたが、収入が不安定なことに変わりがなく、生活費や返済原資を捻出するために借入れやカード利用を繰り返さざるを得ない悪循環に陥ってしまいました。

![]()

事情

C様は、勤務先からの歩合給が安定せず、給与が少なかった際の生活費の補填として借入れを始めました。その後、住宅を購入しましたが、収入が不安定なことに変わりがなく、生活費や返済原資を捻出するために借入れやカード利用を繰り返さざるを得ない悪循環に陥ってしまいました。

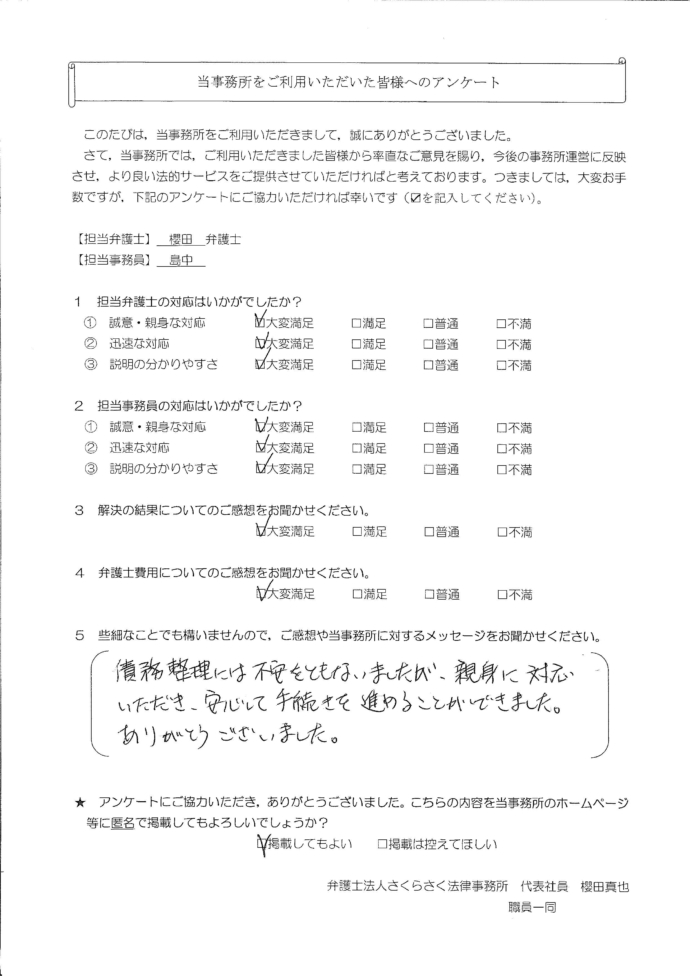

埼玉県在住case213

事情

B様は、仕事上の接待交際費を賄うため借入れを始め、その後、趣味の買い物等に散財してカード利用を増やしてしまい、返済が困難になりました。

事情

B様は、仕事上の接待交際費を賄うため借入れを始め、その後、趣味の買い物等に散財してカード利用を増やしてしまい、返済が困難になりました。

千葉県在住case212

事情

A様は、住宅購入後、転職をした結果収入が減少したこと、3人の子らの教育費の負担が増加したことなどから、借入れやカード利用が増え、返済が困難になりました。

![]()

事情

A様は、住宅購入後、転職をした結果収入が減少したこと、3人の子らの教育費の負担が増加したことなどから、借入れやカード利用が増え、返済が困難になりました。

千葉県在住case211

事情

Z様は、住宅購入後、子らの教育費を捻出するため、学資保険を利用するほか、複数の債権者から借入れをしました。その後、収入の範囲では返済が困難となり、まずは任意整理での解決を試みましたが、減給され転職することとなったため、任意整理での解決が困難となり、やむなく個人再生に方針を変更しました。

事情

Z様は、住宅購入後、子らの教育費を捻出するため、学資保険を利用するほか、複数の債権者から借入れをしました。その後、収入の範囲では返済が困難となり、まずは任意整理での解決を試みましたが、減給され転職することとなったため、任意整理での解決が困難となり、やむなく個人再生に方針を変更しました。

東京都在住case210

事情

Y様は、事業をしていた父や、病気療養をしていた母に対する援助をする必要があったことから、借入れを始めました。父他界の際、多額の負債を相続し、さらに借入れが増加しました。その後、何とか返済を継続していましたが、返済のために借入れをしなければならない悪循環に陥っていたため、相談に来られました。

事情

Y様は、事業をしていた父や、病気療養をしていた母に対する援助をする必要があったことから、借入れを始めました。父他界の際、多額の負債を相続し、さらに借入れが増加しました。その後、何とか返済を継続していましたが、返済のために借入れをしなければならない悪循環に陥っていたため、相談に来られました。

東京都在住case209

事情

X様は、ペットを亡くした寂しさを解消するために、買い物、飲食、旅行等に浪費的な支出を継続した結果、返済が困難となりました。

![]()

事情

X様は、ペットを亡くした寂しさを解消するために、買い物、飲食、旅行等に浪費的な支出を継続した結果、返済が困難となりました。

東京都在住case208

事情

W様は、結婚後に生活費や家族旅行などの遊興費の支出が増え、借入れをすることが多くなっていきました。その後、住宅ローンを組み、自宅不動産を購入したことで、家計に占める債務返済費の割合がますます多くなっていきました。その結果、毎月の収入を上回る返済を継続することとなり、支払いが困難となったため、ご相談に来られました。

事情

W様は、結婚後に生活費や家族旅行などの遊興費の支出が増え、借入れをすることが多くなっていきました。その後、住宅ローンを組み、自宅不動産を購入したことで、家計に占める債務返済費の割合がますます多くなっていきました。その結果、毎月の収入を上回る返済を継続することとなり、支払いが困難となったため、ご相談に来られました。

千葉県在住case207

事情

V様は、自身と妻の病気治療のための薬代や治療費等の支出が嵩んだことで生活費が不足するようになり、カードローンで借入れを行うようになりました。そして、病気治療の合間のストレス解消を目的とした物品購入も多くなり、債務が増大し、ご相談に来られました。

事情

V様は、自身と妻の病気治療のための薬代や治療費等の支出が嵩んだことで生活費が不足するようになり、カードローンで借入れを行うようになりました。そして、病気治療の合間のストレス解消を目的とした物品購入も多くなり、債務が増大し、ご相談に来られました。

東京都在住case206

事情

U様は、転職をしようと退職しましたが、その後約1年近く転職先が決まらなかったため、その間の生活費を賄うため、借入れを始めました。また、転職先が決まった際、遠方への転居が必要であったことから、転居費用を捻出するため、さらに借入れが増え増した。そして、徐々に返済が困難になりました。

事情

U様は、転職をしようと退職しましたが、その後約1年近く転職先が決まらなかったため、その間の生活費を賄うため、借入れを始めました。また、転職先が決まった際、遠方への転居が必要であったことから、転居費用を捻出するため、さらに借入れが増え増した。そして、徐々に返済が困難になりました。