個人再生の

解決事例

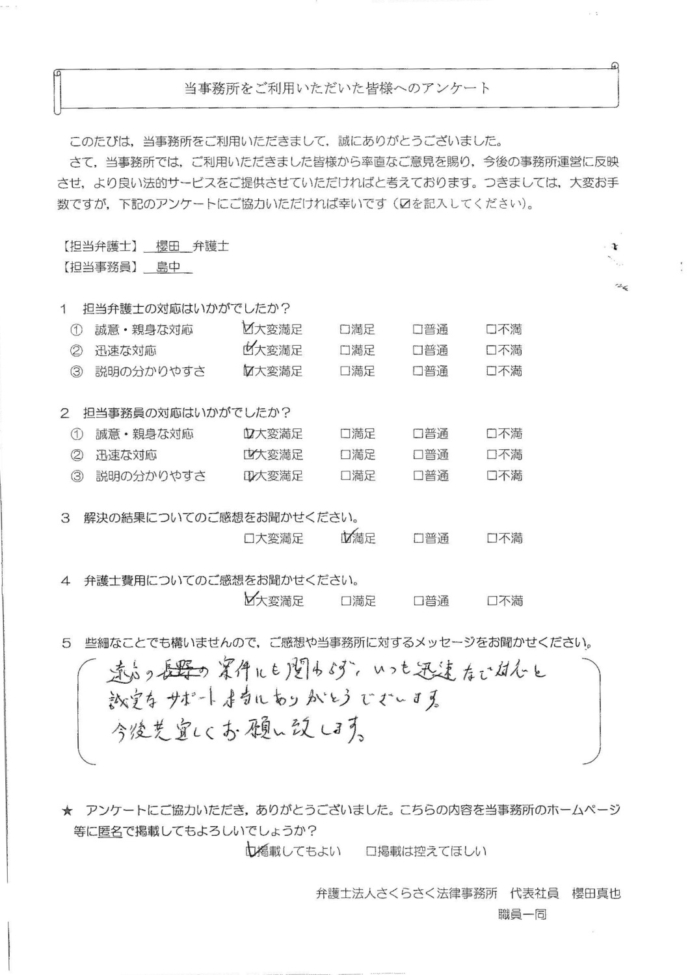

埼玉県在住case201

事情

P様は、5年ほど前から生活費の不足分をクレジットカードのリボ払いで補う生活を続けていました。枠がいっぱいになると別のカードを作成し、収入の多くを返済に充てる状況が続いたため、ご相談に来られました。

![]()

事情

P様は、5年ほど前から生活費の不足分をクレジットカードのリボ払いで補う生活を続けていました。枠がいっぱいになると別のカードを作成し、収入の多くを返済に充てる状況が続いたため、ご相談に来られました。

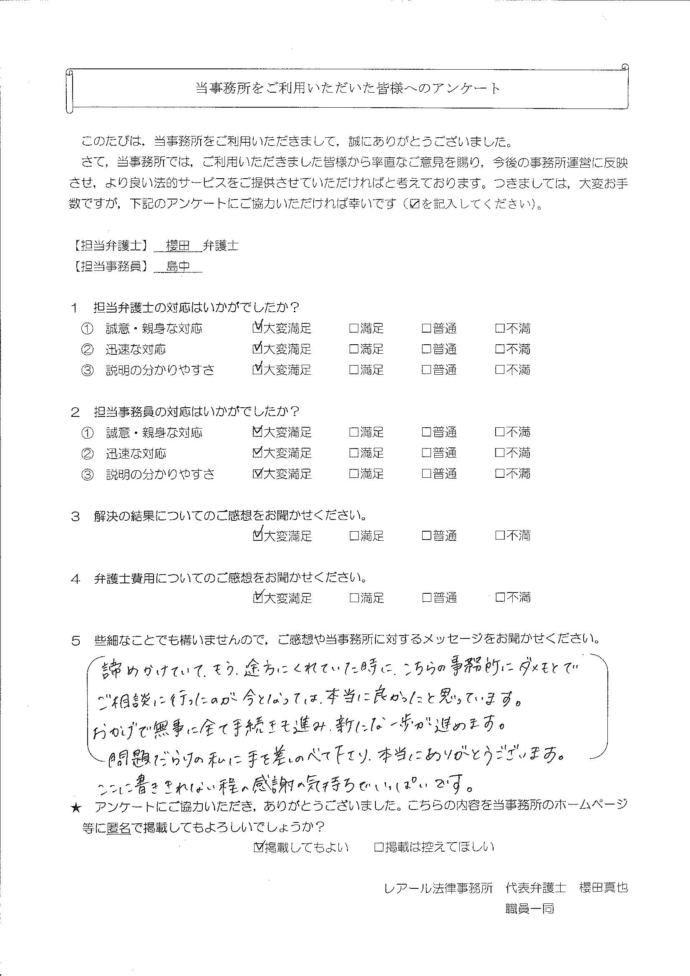

神奈川県在住case200

事情

O様は、10年以上前から服や化粧品等の購入費及び外食費の支払いをクレジットカードで行っていました。そして、収入が上がっていくにつれてカードの利用額も増えていき、徐々に支払いが追い付かないようになったため、リボ払いへの変更や返済費の借り入れを行うようになりました。その結果、自転車操業状態となりました。

![]()

事情

O様は、10年以上前から服や化粧品等の購入費及び外食費の支払いをクレジットカードで行っていました。そして、収入が上がっていくにつれてカードの利用額も増えていき、徐々に支払いが追い付かないようになったため、リボ払いへの変更や返済費の借り入れを行うようになりました。その結果、自転車操業状態となりました。

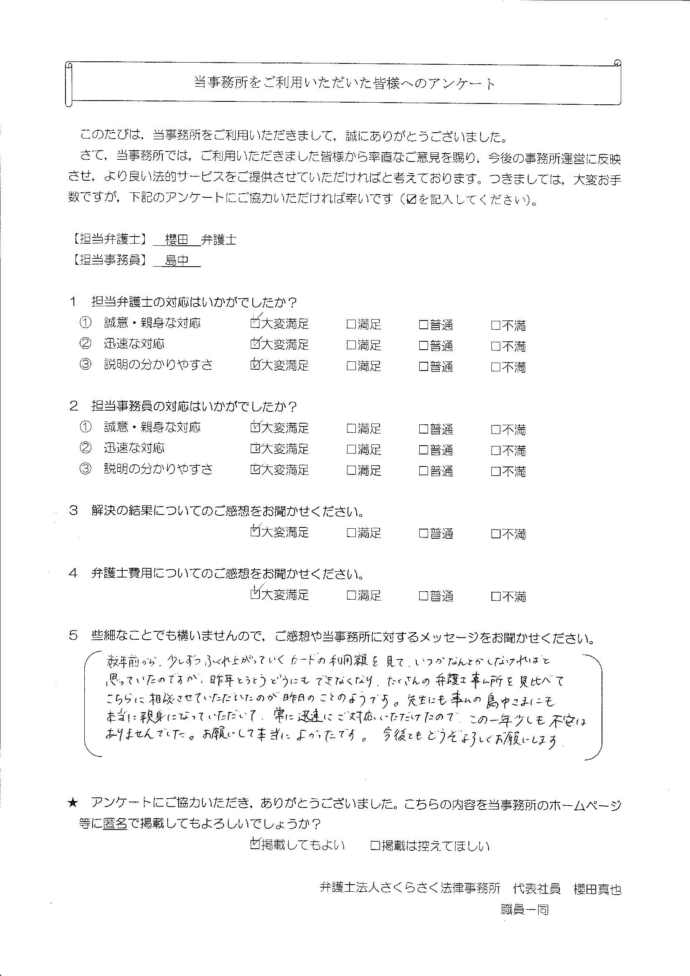

群馬県在住case199

事情

M様は、クレジットカードのリボ払いを利用して生活費や物品購入費の不足分を補う生活を数年間続けていました。そして、リボ払いのため元金がなかなか減らず、支払いが困難となり、司法書士事務所に任意整理を依頼し、1年以上支払いを継続しましたが、収入に比して多額の支払いを今後も続けていくことは困難であると考え、改めて当事務所に債務整理のご依頼をされました。

事情

M様は、クレジットカードのリボ払いを利用して生活費や物品購入費の不足分を補う生活を数年間続けていました。そして、リボ払いのため元金がなかなか減らず、支払いが困難となり、司法書士事務所に任意整理を依頼し、1年以上支払いを継続しましたが、収入に比して多額の支払いを今後も続けていくことは困難であると考え、改めて当事務所に債務整理のご依頼をされました。

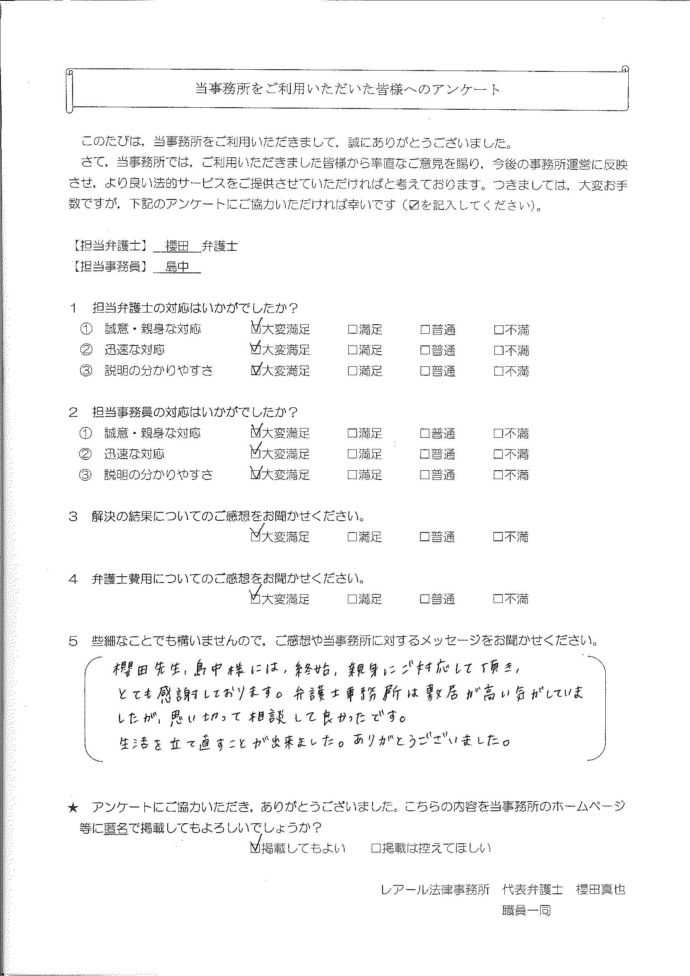

東京都在住case197

事情

L様は、7年ほど前から複数のカードローンを利用して交際費やキャバクラ等の遊興費に充てることが多くなっていきました。そのような生活を長年続けていたため、次第に返済が難しくなり、ご相談に来られました。

事情

L様は、7年ほど前から複数のカードローンを利用して交際費やキャバクラ等の遊興費に充てることが多くなっていきました。そのような生活を長年続けていたため、次第に返済が難しくなり、ご相談に来られました。

長野県在住case192

事情

G様は、転職により減収したことから借入れを始めました。FXや仮想通貨の投資に多額の支出をするため借入れをしましたが、半ば詐欺に遭ったような形で投資は失敗し、返済が困難になりました。なお、母名義の住宅ローンの連帯保証もしていました。

事情

G様は、転職により減収したことから借入れを始めました。FXや仮想通貨の投資に多額の支出をするため借入れをしましたが、半ば詐欺に遭ったような形で投資は失敗し、返済が困難になりました。なお、母名義の住宅ローンの連帯保証もしていました。

神奈川県在住case188

事情

C様は、自営で食品の店舗販売業を営んでいましたが、競合他店が多数発生する中で、競争が激化し、次第に売上が減少しました。そこで、運転資金を捻出するため、借入れをするようになりましたが、売上回復が追い付かず、返済が困難になりました。

![]()

事情

C様は、自営で食品の店舗販売業を営んでいましたが、競合他店が多数発生する中で、競争が激化し、次第に売上が減少しました。そこで、運転資金を捻出するため、借入れをするようになりましたが、売上回復が追い付かず、返済が困難になりました。

東京都在住case187

事情

B様は、会社員を辞め、独立して清掃業の自営を始めました。しかし、当初はフランチャイズに加盟をしたため、そのロイヤリティの負担が重く、利益が出ないばかりか、運転資金を捻出するために借入れをせざるを得ない状況が続きました。その後、フランチャイズを脱退し、自ら営業をすることとしましたが、そこで、多大な接待交際費が発生し、なかなか資金繰りが改善せず、次第に返済が困難になりました。

![]()

事情

B様は、会社員を辞め、独立して清掃業の自営を始めました。しかし、当初はフランチャイズに加盟をしたため、そのロイヤリティの負担が重く、利益が出ないばかりか、運転資金を捻出するために借入れをせざるを得ない状況が続きました。その後、フランチャイズを脱退し、自ら営業をすることとしましたが、そこで、多大な接待交際費が発生し、なかなか資金繰りが改善せず、次第に返済が困難になりました。

千葉県在住case186

事情

A様は、転職をして減収したことをきっかけに借入れを始めました。その後、夫とともに体調を崩すなどして医療費の負担が増えたことなどから、次第に返済が困難になりました。その後、別の弁護士に個人再生の依頼をしましたが、辞任となったため、当所に相談をされました。

事情

A様は、転職をして減収したことをきっかけに借入れを始めました。その後、夫とともに体調を崩すなどして医療費の負担が増えたことなどから、次第に返済が困難になりました。その後、別の弁護士に個人再生の依頼をしましたが、辞任となったため、当所に相談をされました。

東京都在住case181

事情

V様は、体調を崩し、無収入の期間があり、この間の生活費を補填するため、借入れを始めました。その後、復職をして稼働するようになりましたが、返済を賄えるだけの収入がなく、返済のために借入れをせざるを得ない悪循環に陥ってしまいました。

事情

V様は、体調を崩し、無収入の期間があり、この間の生活費を補填するため、借入れを始めました。その後、復職をして稼働するようになりましたが、返済を賄えるだけの収入がなく、返済のために借入れをせざるを得ない悪循環に陥ってしまいました。

千葉県在住case180

事情

U様は、旅行費用や洋服・化粧品等の購入費用に充てるため、カード利用を繰り返し、返済もリボ払いにしたことから、次第に返済が困難になってしまいました。

事情

U様は、旅行費用や洋服・化粧品等の購入費用に充てるため、カード利用を繰り返し、返済もリボ払いにしたことから、次第に返済が困難になってしまいました。