個人再生の

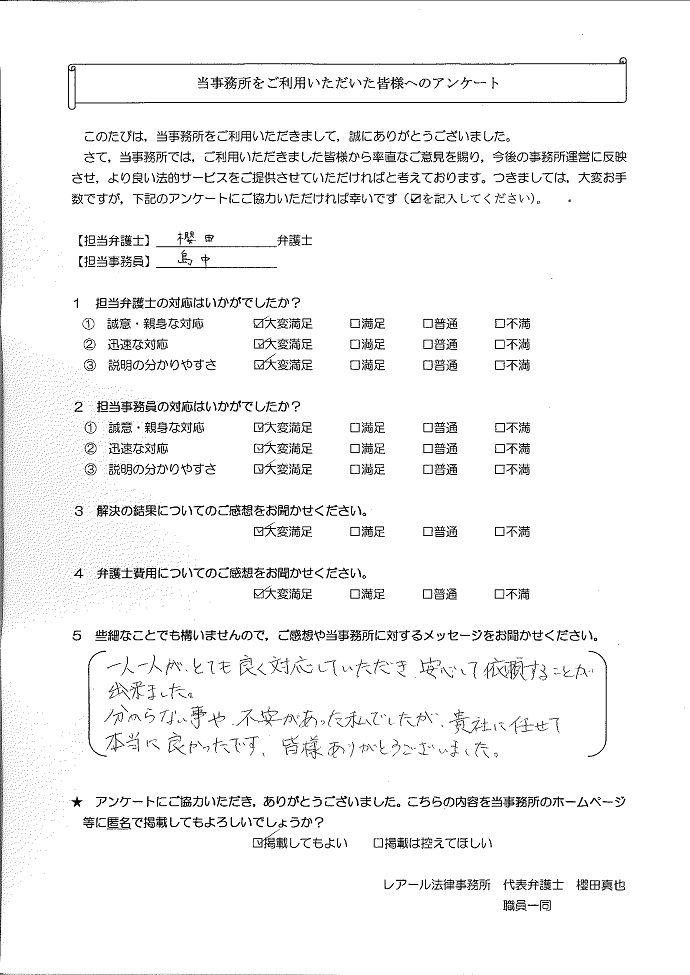

解決事例

東京都在住case109

事情

N様は、複数回転職をしましたが、転職の際、無職の期間があり、そのときの生活費の補填のため、借入れを始めました。また、離婚によるストレスから、飲食や旅行に多額の出費をするようになり、さらに借入れが増加しました。次第に返済が困難になり、相談に来られました。

![]()

事情

N様は、複数回転職をしましたが、転職の際、無職の期間があり、そのときの生活費の補填のため、借入れを始めました。また、離婚によるストレスから、飲食や旅行に多額の出費をするようになり、さらに借入れが増加しました。次第に返済が困難になり、相談に来られました。

千葉県在住case107

事情

L様は、過去に自己破産の経験がありましたが、その後、勤務先の出張等の経費立替のためにクレジットカードを頻繁に使ったり、自動車購入のためにローンを組んだりしました。しかし、次第に返済が困難になり始め、相談に来られました。

事情

L様は、過去に自己破産の経験がありましたが、その後、勤務先の出張等の経費立替のためにクレジットカードを頻繁に使ったり、自動車購入のためにローンを組んだりしました。しかし、次第に返済が困難になり始め、相談に来られました。

東京都在住case106

事情

K様は、勤務先の収入が減少し、食費や家賃等の生活費を支払うことが困難になったため、複数の銀行からカードローンによる借入れをされていました。その後、クレジットカードのリボショッピングも利用され、返済がとても追いつかない状況になったため、ご相談に来られました。

![]()

事情

K様は、勤務先の収入が減少し、食費や家賃等の生活費を支払うことが困難になったため、複数の銀行からカードローンによる借入れをされていました。その後、クレジットカードのリボショッピングも利用され、返済がとても追いつかない状況になったため、ご相談に来られました。

栃木県在住case101

事情

F様は、転職を機に、会社の取引先の接待費や社員旅行の旅費などを賄うため、借入を始めました。また、住宅ローンや教育費の負担も増え、次第に返済が困難になってしまいました。

事情

F様は、転職を機に、会社の取引先の接待費や社員旅行の旅費などを賄うため、借入を始めました。また、住宅ローンや教育費の負担も増え、次第に返済が困難になってしまいました。

神奈川県在住case99

事情

D様は、勤務先が遠方だったため、残業があるとしばしば自腹で宿泊をしなければならなかったこと、その後、残業が規制され、残業代の支給が減ったこと、病気の母の援助をする必要があったことなどから、借入れを継続せざるを得ない状況に陥っていました。

![]()

事情

D様は、勤務先が遠方だったため、残業があるとしばしば自腹で宿泊をしなければならなかったこと、その後、残業が規制され、残業代の支給が減ったこと、病気の母の援助をする必要があったことなどから、借入れを継続せざるを得ない状況に陥っていました。

愛知県在住case95

事情

Z様は、仕事の関係で部下などの飲食代をおごることが多く、この飲食費を捻出するために借入れを始めました。その後も、趣味のゴルフをしたり、車を購入したりするなどして、借入れは増加していきました。

![]()

事情

Z様は、仕事の関係で部下などの飲食代をおごることが多く、この飲食費を捻出するために借入れを始めました。その後も、趣味のゴルフをしたり、車を購入したりするなどして、借入れは増加していきました。

埼玉県在住case93

事情

X様は、海外旅行等の旅費、洋服・化粧品等の買い物、外食費などの支払いのため、クレジットカードを頻繁に利用するようになりました。また、怪我の手術・入院をしたことで、医療費の負担も増加し、次第に返済が困難になってしまいました。

事情

X様は、海外旅行等の旅費、洋服・化粧品等の買い物、外食費などの支払いのため、クレジットカードを頻繁に利用するようになりました。また、怪我の手術・入院をしたことで、医療費の負担も増加し、次第に返済が困難になってしまいました。

埼玉県在住case89

事情

U様は、勤務会社からスキルアップのためのセミナーや研修への参加を自己負担で求められる状況が続きました。そして、同時期に親族が病気で倒れ、看病のための費用を支出するようになり、生活費が不足するようになり、借入れを始めました。

その後、勤務会社の業務量の減少に伴う給与カットにより、返済が困難となり、当事務所にご相談に来られました。

![]()

事情

U様は、勤務会社からスキルアップのためのセミナーや研修への参加を自己負担で求められる状況が続きました。そして、同時期に親族が病気で倒れ、看病のための費用を支出するようになり、生活費が不足するようになり、借入れを始めました。

その後、勤務会社の業務量の減少に伴う給与カットにより、返済が困難となり、当事務所にご相談に来られました。

千葉県在住case88

事情

S様は、子が生まれたことで、妻が働けなくなり、世帯収入が減少したことから、生活費の補填のため、複数の業者から借入れをするようになりました。また、住宅を購入したことで、住宅ローンの負担も生じることになりました。こうして、返済のために借入を継続するという悪循環に陥ってしまいました。

事情

S様は、子が生まれたことで、妻が働けなくなり、世帯収入が減少したことから、生活費の補填のため、複数の業者から借入れをするようになりました。また、住宅を購入したことで、住宅ローンの負担も生じることになりました。こうして、返済のために借入を継続するという悪循環に陥ってしまいました。

東京都在住case84

事情

N様は、知人に唆され、自動車を購入の際、自己の名義を貸して二重にローン契約を締結してしまい、その返済のために、複数の業者から借入をするようになってしまいました。知人への責任追及も検討しましたが、音信不通となってしまい、ローンの負担が残ってしまいました。

事情

N様は、知人に唆され、自動車を購入の際、自己の名義を貸して二重にローン契約を締結してしまい、その返済のために、複数の業者から借入をするようになってしまいました。知人への責任追及も検討しましたが、音信不通となってしまい、ローンの負担が残ってしまいました。