個人再生の

解決事例

東京都在住case260

ご依頼者様の基本情報

W様/60代/男性/東京都在住/会社員

受任前の状況

事情

W様は、数年前から、退職後の生活費の不足分をクレジットカードで補うようになりました。そして、各金融機関の利用額が限度額に達すると別の金融機関からも借り入れて債務が増大していきました。その後、年金の受給が開始し、アルバイトの仕事も始めて返済を行ってきましたが、返済が困難となったため、債務整理のご相談に来られました。

収入・資産の状況

収入:月収(給与2万円 年金12万円)

資産:自動車(0円) 自宅不動産(使用貸借権62万円)

負債の状況

| 借入先 | 借入残高 | 毎月の返済額 |

|---|---|---|

| A社 | 280,000円 | 10,000円 |

| B銀行 | 830,000円 | 30,000円 |

| C社 | 2,010,000円 | 60,000円 |

| Dカード | 620,000円 | 20,000円 |

| E社 | 130,000円 | 10,000円 |

| Fカード | 230,000円 | 10,000円 |

| Gカード | 490,000円 | 10,000円 |

| Hカード | 1,160,000円 | 30,000円 |

| I社 | 220,000円 | 10,000円 |

| J社 | 120,000円 | 10,000円 |

| Kカード | 1,240,000円 | 60,000円 |

| Lカード | 360,000円 | 10,000円 |

| M社 | 470,000円 | 40,000円 |

| N社 | 850,000円 | 100,000円 |

| O銀行 | 490,000円 | 10,000円 |

| Pカード | 120,000円 | 10,000円 |

| Q社 | 270,000円 | 50,000円 |

| 合計 | 9,890,000円 | 480,000円 |

受任後の状況

個人再生後の返済状況

| 借入先 | 借入残高 | 毎月の返済額 |

|---|---|---|

| A社 | 60,000円 | 1,000円 |

| B銀行 | 170,000円 | 3,000円 |

| C社 | 400,000円 | 6,000円 |

| Dカード | 120,000円 | 2,000円 |

| E社 | 30,000円 | 初回一括 |

| Fカード | 50,000円 | 初回一括 |

| Gカード | 100,000円 | 2,000円 |

| Hカード | 230,000円 | 4,000円 |

| I社 | 40,000円 | 初回一括 |

| J社 | 20,000円 | 初回一括 |

| Kカード | 250,000円 | 3,000円 |

| Lカード | 70,000円 | 1,000円 |

| M社 | 90,000円 | 2,000円 |

| N社 | 170,000円 | 3,000円 |

| O銀行 | 100,000円 | 2,000円 |

| Pカード | 20,000円 | 初回一括 |

| Q社(別除権付き債務) | 0円 | 0円 |

| 合計 | 1,920,000円 | 29,000円 |

コメント

W様は、兄弟から借りている土地の上ご自宅を所有されていたため、破産手続を避けて個人再生手続を選択しました。

また、申立てにあたり、上記の使用借権の評価額が問題となりました。そのため、当該使用借権が兄弟間の信頼関係に基づいて使用を許されている弱い権利であることや使用借権の残存期間が短いことを資料と共に説明しました。そして、建物の敷地面積を正確に測り、最終的には、当初の予定どおり建物の査定額の10分の1が本件使用借権の評価額となりました。

その後は、コロナ禍の影響もなく、履行可能性テストの積立ても遅れずに入金を続け、申立てから6ヶ月後に無事認可決定が下りました。

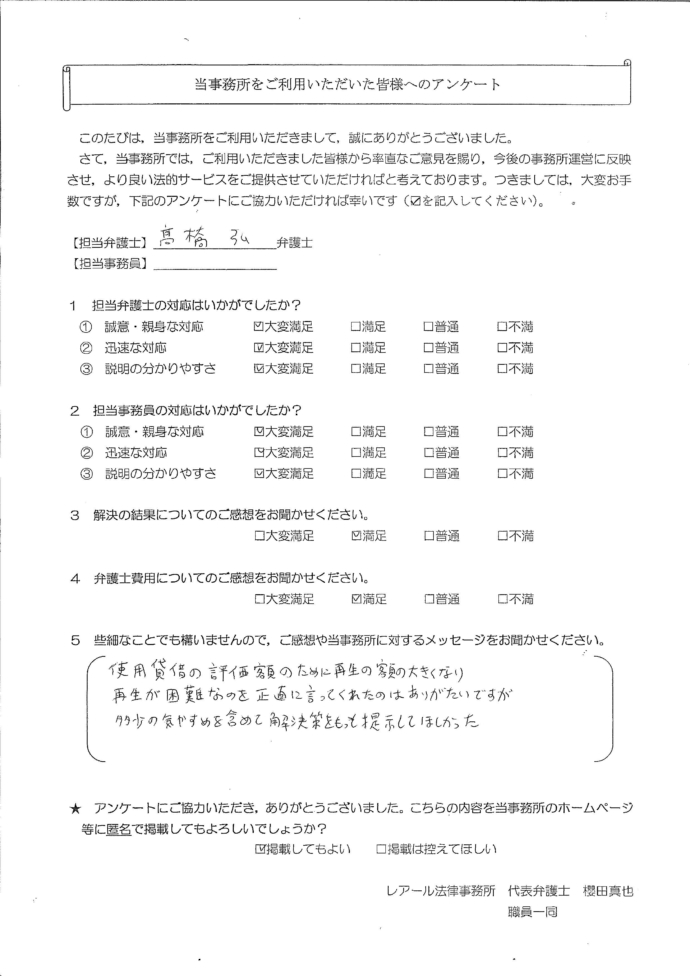

依頼者の声