個人再生の

解決事例

東京在住case227

ご依頼者様の基本情報

P様/30代/男性/東京都在住/会社員

受任前の状況

事情

P様は、5年ほど前から、生活費をクレジットカードで決済することが増えていきました。また、FX取引やゲームへの課金も行うようになり、返済をしては借り入れを繰り返すことが続いたため、債務整理のご相談に来られました。

収入・資産の状況

収入:月収24万円(ほか賞与年額91万円)

資産:預貯金67万円 自動車(査定額40万円) 確定拠出年金1万円

負債の状況

| 借入先 | 借入残高 | 毎月の返済額 |

|---|---|---|

| A社 | 420,000円 | 11,000円 |

| B社 | 320,000円 | 11,000円 |

| Cカード | 960,000円 | 74,000円 |

| D銀行 | 1,060,000円 | 20,000円 |

| E銀行 | 3,250,000円 | 35,000円 |

| 合計 | 6,010,000円 | 151,000円 |

受任後の状況

個人再生後の返済状況

| 借入先 | 借入残高 | 3ヶ月ごとの返品額 |

|---|---|---|

| A社 | 90,000円 | 7,000円 |

| B社 | 60,000円 | 5,000円 |

| Cカード | 190,000円 | 16,000円 |

| D銀行 | 210,000円 | 18,000円 |

| E銀行 | 650,000円 | 54,000円 |

| 合計 | 1,200,000円 | 100,000円 |

コメント

P様は、破産手続は避けたいとのことでしたので、小規模個人再生手続を選択しました。当事務所の介入後は、すぐに家計を立て直すことができ、債権者への返済原資を安定して確保できるようになりました。

また、認可決定後の返済総額が、最低弁済額基準(総債務額の5分の1の金額)と清算価値基準(認可決定時の総資産額)のどちらになるか、判断が微妙なところでした。そのため、特に自動車の査定額については、インターネットの簡易査定だけでなく、複数の自動車買い取り業者に査定を取ってもらいました。さらに、車種ごとの時価額が記載されているレッドブックも資料として提出いたしました。

その結果、その後の手続きは円滑に進められ、5ヶ月後に無事認可決定を得ることができました。

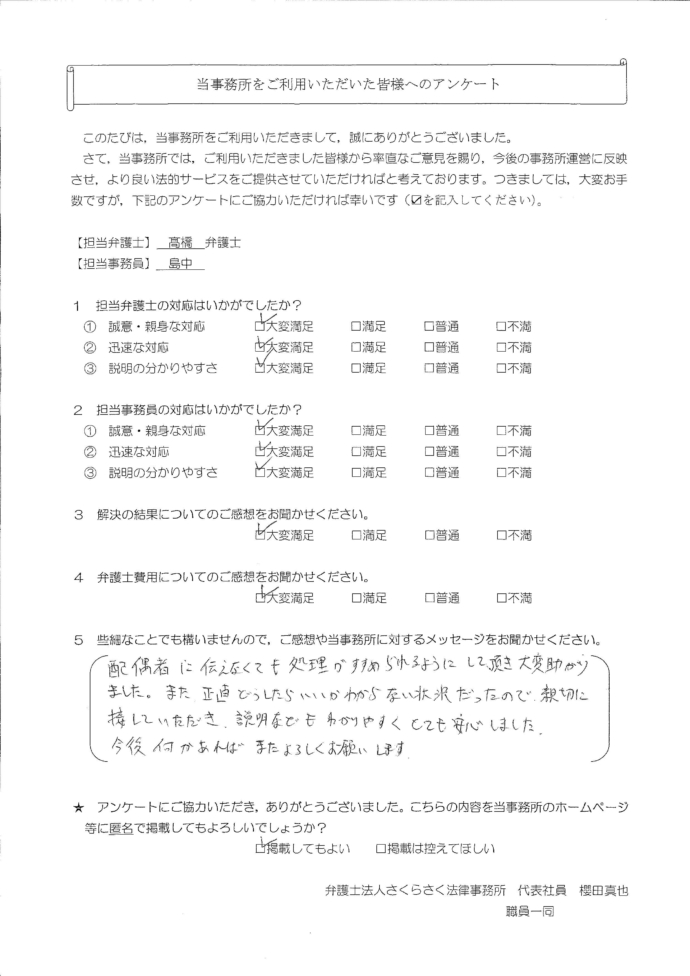

依頼者の声