個人再生の

解決事例

千葉県在住case148

ご依頼者様の基本情報

P様/40代/男性/千葉県在住/会社員

受任前の状況

事情

P様は、自宅マンションを購入後、独立して飲食店を開業しましたが、予想していたほど売上が上がらず、運転資金を賄うため、借入れを始めました。しかし、その後も、店舗経営は上手くいかず、返済のために借入れが増加する一方で、住宅ローンも滞納するようになってしまいました。自営の店舗は廃業し、途方に暮れる中で相談に来られました。

収入・資産の状況

収入:月収25万円(ほか賞与年額万円)

資産:現金20万円、住宅(オーバーローン)

負債の状況

| 借入先 | 借入残高 | 毎月の返済額 |

|---|---|---|

| A社 | 300,000円 | 10,000円 |

| B銀行 | 1,990,000円 | 30,000円 |

| C銀行 | 2,020,000円 | 35,000円 |

| Dファイナンス | 870,000円 | 20,000円 |

| E社 | 3,770,000円 | 55,000円 |

| F銀行 | 1,170,000円 | 10,000円 |

| G社 | 1,720,000円 | 32,000円 |

| 合計 | 11,840,000円 | 192,000円 |

| H銀行(住宅ローン) | 21,320,000円 | 90,000円 |

受任後の状況

個人再生後の返済状況

| A社 | 60,000円 | 初回一括 |

| B銀行 | 400,000円 | 7,000円 |

| C銀行 | 400,000円 | 7,000円 |

| Dファイナンス | 180,000円 | 3,000円 |

| E社 | 760,000円 | 12,000円 |

| F銀行 | 230,000円 | 4,000円 |

| G社 | 340,000円 | 6,000円 |

| 合計 | 2,370,000円 | 39,000円 |

| H銀行(住宅ローン) | 21,320,000円 | 100,000円 |

コメント

自宅を残したいという強い希望がありましたので、小規模個人再生の方針としました。また、受任時に既に住宅ローンの滞納がありましたので、住宅ローンのリスケも含めて受任しました。

受任後まず、住宅ローンの銀行と協議をしましたが、再生手続によるリスケではないと対応できないとのことでしたので、具体的なリスケの協議は申立直前から行いました。結果、滞納分は再生計画の返済期間中で分割して支払うこと、従前あったボーナス払いについては撤廃することで了解を得ることができました。

申立後、特段問題となる点はなく手続は進み、債権者から過半数の反対もなかったことから、無事再生計画は認可されました。

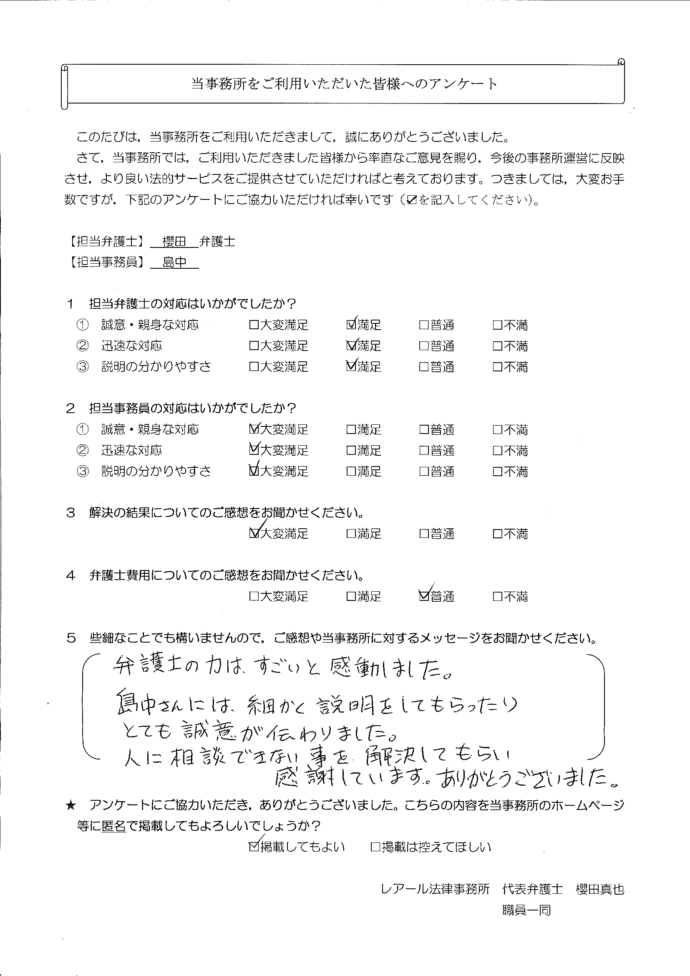

依頼者の声