個人再生の

解決事例

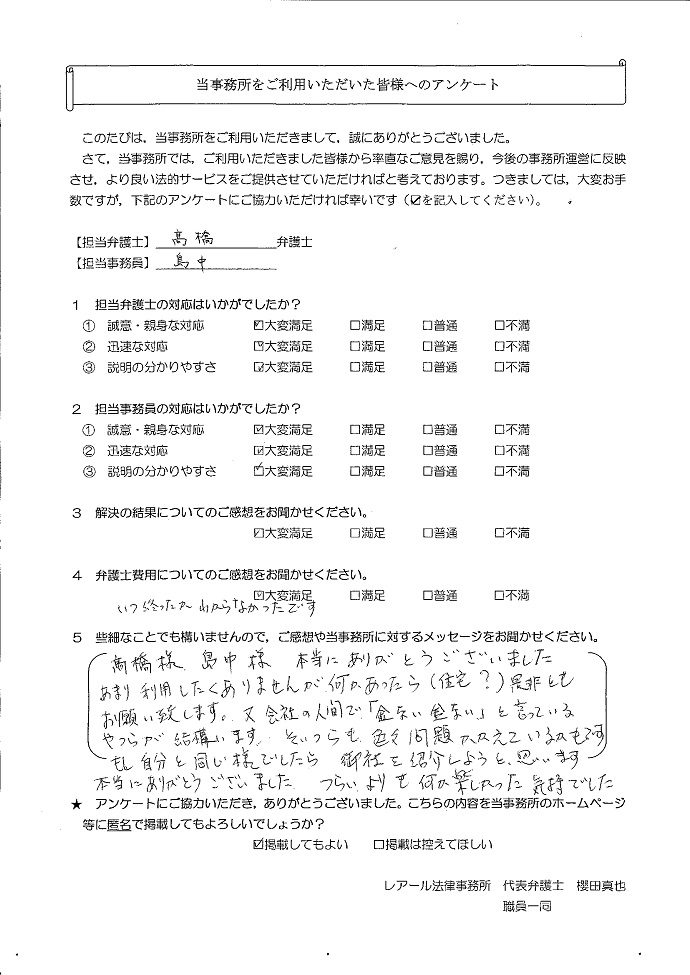

栃木県在住case83

事情

M様は、戸建住宅を購入した後、東京に転勤・単身赴任となり、地元の家族と二重の生活費がかかりようになりました。また、子の結婚費用等の負担もありました。こうしたことから、借入を始めるようになりました。その後、転職に伴い、無収入の期間があり、生活費の補填や返済のため、さらに借入が増加しました。

事情

M様は、戸建住宅を購入した後、東京に転勤・単身赴任となり、地元の家族と二重の生活費がかかりようになりました。また、子の結婚費用等の負担もありました。こうしたことから、借入を始めるようになりました。その後、転職に伴い、無収入の期間があり、生活費の補填や返済のため、さらに借入が増加しました。

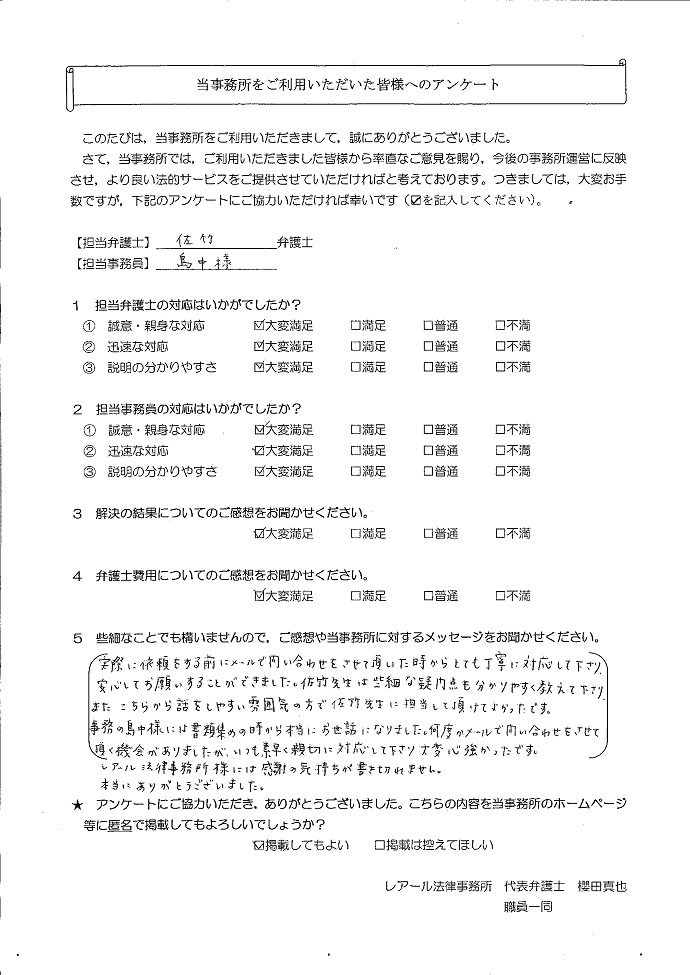

千葉県在住case80

事情

J様は、父の債務を分割で返済するために、複数の銀行等から借入れをされていました。しかし、勤務先の売り上げの減少により給与が大幅に減額し、家賃補助等もなくなってしまうことから、これ以上の返済は困難であると判断され、ご相談に来られました。

![]()

事情

J様は、父の債務を分割で返済するために、複数の銀行等から借入れをされていました。しかし、勤務先の売り上げの減少により給与が大幅に減額し、家賃補助等もなくなってしまうことから、これ以上の返済は困難であると判断され、ご相談に来られました。

千葉県在住case76

事情

E様は、貯金で投資を始め、当初、利益を出したことをきっかけに借入をして投資額を増やしていきましたが、次第に損失を出すようになり、その補填のためにさらに投資をして失敗するという悪循環に陥ってしまいました。住宅ローンを抱える中、返済も困難になっていきました。

事情

E様は、貯金で投資を始め、当初、利益を出したことをきっかけに借入をして投資額を増やしていきましたが、次第に損失を出すようになり、その補填のためにさらに投資をして失敗するという悪循環に陥ってしまいました。住宅ローンを抱える中、返済も困難になっていきました。

神奈川県case75

事情

D様は、競馬を中心とするギャンブルにのめり込んでしまい、その資金捻出のため、借入を継続していました。返済が困難になる中で、競馬で当てて返済しようと安易に考えてしまい、さらなる悪循環に陥ってしまいました。

事情

D様は、競馬を中心とするギャンブルにのめり込んでしまい、その資金捻出のため、借入を継続していました。返済が困難になる中で、競馬で当てて返済しようと安易に考えてしまい、さらなる悪循環に陥ってしまいました。

神奈川県在住case73

事情

B様は、会社を休職していた期間の生活費の不足分を補うため複数の銀行から借入れを開始しました。復職後もなかなか給与が増額しなかったため借入れは続き、毎月の返済額が10万円近くになり、これ以上の返済を続けることは不可能であると判断し、ご相談に来られました。

事情

B様は、会社を休職していた期間の生活費の不足分を補うため複数の銀行から借入れを開始しました。復職後もなかなか給与が増額しなかったため借入れは続き、毎月の返済額が10万円近くになり、これ以上の返済を続けることは不可能であると判断し、ご相談に来られました。

神奈川県在住case71

事情

Z様は、離婚した元妻(2人の子らの親権者は元妻)に対する養育費の支払いに困窮する中、子らの大学や高校進学に伴う教育費の追加援助で借入が増加してしまいました。

![]()

事情

Z様は、離婚した元妻(2人の子らの親権者は元妻)に対する養育費の支払いに困窮する中、子らの大学や高校進学に伴う教育費の追加援助で借入が増加してしまいました。

埼玉県在住case69

事情

X様は、仕事で出張が多く、その交通費や宿泊費を支払うためにカードを利用するようになりました。また、大学時代の奨学金の返済も始まり、次第に返済が困難になってしまいました。

![]()

事情

X様は、仕事で出張が多く、その交通費や宿泊費を支払うためにカードを利用するようになりました。また、大学時代の奨学金の返済も始まり、次第に返済が困難になってしまいました。

千葉県在住case68

事情

W様は、これまでに生活費やパチンコ等の遊興費に充てるために、複数の業者から長年借入れをされていました。それぞれリボ払いでの借入れだったため、元金がなかなか減らず、次第に債務が増大して支払が困難になったため、ご相談に来られました。

事情

W様は、これまでに生活費やパチンコ等の遊興費に充てるために、複数の業者から長年借入れをされていました。それぞれリボ払いでの借入れだったため、元金がなかなか減らず、次第に債務が増大して支払が困難になったため、ご相談に来られました。

東京都在住case67

事情

V様は、洋服・靴、化粧品等の購入や旅行費用の決済のため、カードを利用するになりました。手軽に利用できたことから、買い物や旅行を控えなければと思いながらも、利用を続けてしまい、次第に返済が困難な状況となってしまいました。

![]()

事情

V様は、洋服・靴、化粧品等の購入や旅行費用の決済のため、カードを利用するになりました。手軽に利用できたことから、買い物や旅行を控えなければと思いながらも、利用を続けてしまい、次第に返済が困難な状況となってしまいました。

東京都在住case65

事情

T様は、被服費・遊興費の支出、父母の入院費用の捻出、株・FX等の投資の失敗のため、借入れを繰り返すようになり、総額700万円近くの負債を抱え、月の約定返済額は27万円にものぼってしまいました。

事情

T様は、被服費・遊興費の支出、父母の入院費用の捻出、株・FX等の投資の失敗のため、借入れを繰り返すようになり、総額700万円近くの負債を抱え、月の約定返済額は27万円にものぼってしまいました。