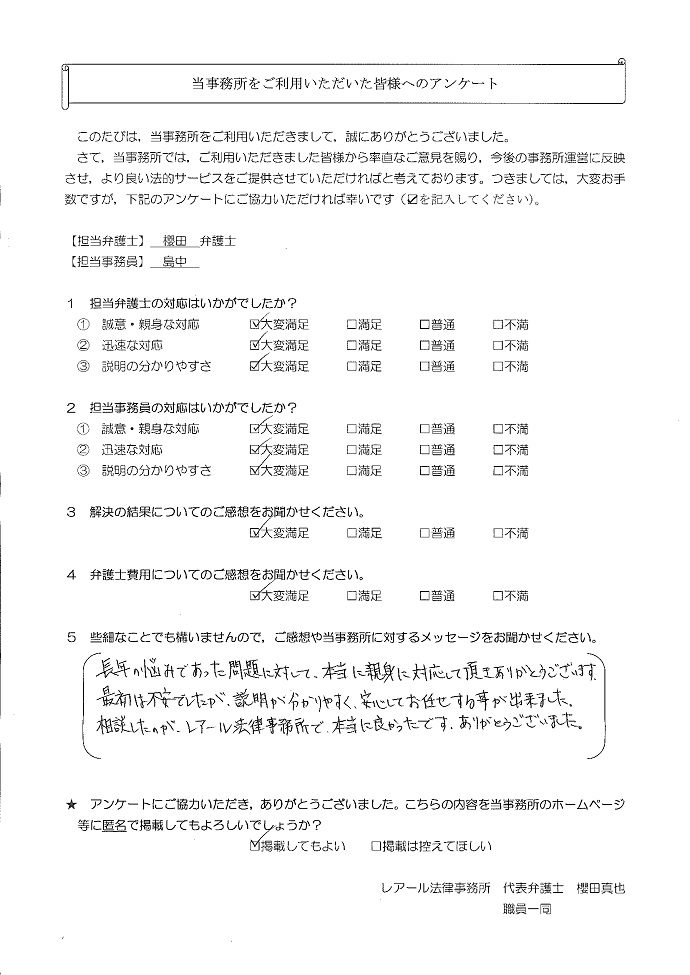

個人再生の

解決事例

広島県在住case131

事情

O様は、単身赴任で一人暮らしをするようになってから、仕事上の付き合いで飲み会や競馬等のギャンブルの支出がかさむようになり、借入れを繰り返すようになりました。

そして、おまとめローンで全額返済をした業者から再び借入れをするなどしたため、債務が膨れ上がり、返済困難となったため、ご相談に来られました。

事情

O様は、単身赴任で一人暮らしをするようになってから、仕事上の付き合いで飲み会や競馬等のギャンブルの支出がかさむようになり、借入れを繰り返すようになりました。

そして、おまとめローンで全額返済をした業者から再び借入れをするなどしたため、債務が膨れ上がり、返済困難となったため、ご相談に来られました。

埼玉県在住/case129

事情

L様は、結婚式の費用を捻出するため、借入れを始めました。その後、夫の仕事が上手くいかなかったことから、夫の経費や生活費を補填するため、さらに借入れを繰り返すようになり、返済が困難になりました。

事情

L様は、結婚式の費用を捻出するため、借入れを始めました。その後、夫の仕事が上手くいかなかったことから、夫の経費や生活費を補填するため、さらに借入れを繰り返すようになり、返済が困難になりました。

東京都在住case124

事情

I様は、転職とそれに伴う引越しを繰り返し、転職期間中の収入の補填と、引越し費用の捻出のため、借入れを継続するようになりました。また、以前の勤務先において残業代の未払いもあり、次第に返済が困難になってしまいました。

![]()

事情

I様は、転職とそれに伴う引越しを繰り返し、転職期間中の収入の補填と、引越し費用の捻出のため、借入れを継続するようになりました。また、以前の勤務先において残業代の未払いもあり、次第に返済が困難になってしまいました。

埼玉県在住case123

事情

H様は、職場の配置転換による収入減によって、生活費が半減したため,複数の業者から借入れを始めました。その後も収入状況は改善されなかったため借入額が増大し、子の高校の授業費も借入れで補填していたため、次第に自転車操業状態になり、返済が困難となったためご相談にこられました。

![]()

事情

H様は、職場の配置転換による収入減によって、生活費が半減したため,複数の業者から借入れを始めました。その後も収入状況は改善されなかったため借入額が増大し、子の高校の授業費も借入れで補填していたため、次第に自転車操業状態になり、返済が困難となったためご相談にこられました。

神奈川県在住case120

事情

E様は、夫とともに戸建住宅を購入し、ペアローンを組みました。当初、返済に問題はありませでしたが、子の誕生により、フルで働くことが難しくなり、世帯収入が減少したことから、徐々に借入れに依存するようになりました。

その後も、勤務先で残業代が支給されなくなるなど、収入が増加することはなく、返済が困難になってしまいました。

![]()

事情

E様は、夫とともに戸建住宅を購入し、ペアローンを組みました。当初、返済に問題はありませでしたが、子の誕生により、フルで働くことが難しくなり、世帯収入が減少したことから、徐々に借入れに依存するようになりました。

その後も、勤務先で残業代が支給されなくなるなど、収入が増加することはなく、返済が困難になってしまいました。

神奈川県在住case119

事情

D様は、戸建住宅を購入し、奥様とペアローンを組みました。子が誕生した際、奥様が産休を取ったことから、世帯収入が減少し、借入れをするようになりました。その後も、子の保育園の送迎等で、奥様がフルに働くことができず、家計に余裕は生じませんでした。

さらに、遠方に住む母の介護などのため、交通費の負担も増えました。こうしたことから、住宅ローンを除いて、約800万円の負債を抱え、返済が困難になってしましました。

事情

D様は、戸建住宅を購入し、奥様とペアローンを組みました。子が誕生した際、奥様が産休を取ったことから、世帯収入が減少し、借入れをするようになりました。その後も、子の保育園の送迎等で、奥様がフルに働くことができず、家計に余裕は生じませんでした。

さらに、遠方に住む母の介護などのため、交通費の負担も増えました。こうしたことから、住宅ローンを除いて、約800万円の負債を抱え、返済が困難になってしましました。

東京都在住case117

事情

B様は、以前、会社の役員をしていましたが、その代表が違法取引をしたことから、会社の経営が悪化し、給与が支給されず、立て替えた経費も精算することができなくなってしまいました。このため、借入れをして生活をせざるを得なくなりました。また、病気の子がおり、その医療費や生活費の負担も負い、借入れは増えるばかりでした。

事情

B様は、以前、会社の役員をしていましたが、その代表が違法取引をしたことから、会社の経営が悪化し、給与が支給されず、立て替えた経費も精算することができなくなってしまいました。このため、借入れをして生活をせざるを得なくなりました。また、病気の子がおり、その医療費や生活費の負担も負い、借入れは増えるばかりでした。

東京都在住case114

事情

Y様は、自宅を購入した後、元妻と離婚し、子らの養育費を負担することになりましたが、自身の生活費の捻出が困難となり、借入れを始めました。その後、再婚し、転職をするため、専門学校に通うことになりましたが、その学費の負担があり、借入れが増える一方でした。

![]()

事情

Y様は、自宅を購入した後、元妻と離婚し、子らの養育費を負担することになりましたが、自身の生活費の捻出が困難となり、借入れを始めました。その後、再婚し、転職をするため、専門学校に通うことになりましたが、その学費の負担があり、借入れが増える一方でした。

東京都在住case111

事情

Q様は、残業後のタクシー代や外泊費、出張に伴う旅費代をクレジットカードのリボ払いで支払う生活が長年続き、債務が増大していきました。また、会社の飲み会の費用をキャッシングで賄うことも頻繁にあり、気付いた時には毎月の給与では返済できない額になっていたため、相談に来られました。

![]()

事情

Q様は、残業後のタクシー代や外泊費、出張に伴う旅費代をクレジットカードのリボ払いで支払う生活が長年続き、債務が増大していきました。また、会社の飲み会の費用をキャッシングで賄うことも頻繁にあり、気付いた時には毎月の給与では返済できない額になっていたため、相談に来られました。

埼玉県在住case110

事情

P様は、自宅購入後、子らの教育費の負担が増大したこと、住宅ローンの優遇期間経過後金利が上昇し返済額が増加したことなどから、生活費の補填や返済に充てるため、借入れを継続せざるを得ない状況が続いていました。

事情

P様は、自宅購入後、子らの教育費の負担が増大したこと、住宅ローンの優遇期間経過後金利が上昇し返済額が増加したことなどから、生活費の補填や返済に充てるため、借入れを継続せざるを得ない状況が続いていました。